近期新聞:四維圖新斬獲寶馬無人駕駛地圖訂單,這是國內第一個L3及以上自動駕駛地圖量產訂單;成都地鐵9號線全自動無人駕駛列車正式亮相;馬斯克稱特斯拉年底將擁有完整無人駕駛汽車技術;2020年車聯網標準有望落地,無人駕駛正在來臨。

一.為什么今年車聯網必須重視

1.車聯網發展提速

2月13日,四維圖新宣布和寶馬無人駕駛協議簽署,這是國內第一個L3及以上自動駕駛地圖量產訂單,宣告無人駕駛越來越接近現實,其股價當天漲停。【什么是自動駕駛L0-L5級別這些基礎知識,自己百度就可以啦,國內目前處于L2 L3發展階段】

無人駕駛最早炒作可以追溯到2016年三四月,當年亞太股份萬安科技為首的無人駕駛五朵金花風光無限,但是很快就跌回原形,過去幾年無人駕駛發展一直低于市場預期,最根本的就是一些關鍵技術難點沒有克服,比如時延問題,而今伴隨著5G的來臨,無人駕駛有望駛上快車道。

2018年四季度5G概念無疑是最受追捧的題材,有人調查過5G下游最看好的應用領域,受訪網民認為5G技術在未來可能被廣泛應用的領域前三位分別是:車聯網、智能制造、云VR/AR,車聯網排名第一。

與車聯網相關的還有很多相近名詞:無人駕駛、汽車芯片、智能交通、汽車電子、ADAS,但其實都是一脈相承,核心都是實現汽車的智能化駕駛。

2018年,國內開放自動駕駛道路測試,自動駕駛零部件和方案量產,自動駕駛公司選擇跨界自研芯片,整車廠與國內供應商合作加深,V2X進入測試階段,自動駕駛領域資本市場投融資持續增加,步伐明顯加快,明年2020年,車聯網標準有望落地,5G+車聯網標準落地,車聯網將萬事俱備,資本市場提前預熱情理之中。無人駕駛是車聯網的基礎,車聯網是無人駕駛的延伸,本文主要從無人駕駛入手。

2.市場規模可觀

中國聯通數據顯示,預計2020年,全球車聯網V2X市場將突破6500億,中國V2X用戶將超過4000萬,滲透率超過20%,市場規模超過2000億。而位于車聯網整個產業鏈上的服務商、服務提供商、硬件商、通信運營商分別占有 61%、11%、17%和10%的市場份額。

3.百度阿波羅聯盟

無人駕駛參與企業大致可以分為兩類:車企(全球知名車企幾乎都有)和互聯網企業(谷歌百度為首)。汽車類公司的思路是循序漸進,逐漸過渡,通過輔助駕駛系統的滲透、升級,最終實現無人駕駛;互聯網公司的理念是絕對的智能化、一步到位,目前技術還在儲備之中,以百度,谷歌為代表。

百度無人駕駛車項目于2013年起步,由百度研究院主導研發,其技術核心是“百度汽車大腦”,包括高精度地圖、定位、感知、智能決策與控制四大模塊。

Alphabet旗下的Waymo和百度Apollo是大型互聯網公司研發自動駕駛系統的代表,一個是小聯盟,一個是大聯盟,各有優缺點,以下是百度阿波羅計劃成員單位。

二.產業鏈解析(這部分專業知識較多)

自動駕駛流程:包括感知、決策和控制執行三步,感知方面是利用傳感器發揮類似于人體感官的感知作用,進而由軟件算法進行識別目標物體和周邊環境(道路、障礙物、車輛、物理化學信號等),結合V2X得到的信息,得出相應的行為決策和路徑規劃結果,傳遞給控制系統生成執行指令,完成駕駛動作。

自動駕駛產業鏈參與者:可以分為整車廠、一級供應商(Tier1)及零部件和方案供應商,其中零部件方案供應商又包含了傳感器、算法、芯片、高精地圖、執行系統、車載系統和V2X供應商,這是無人駕駛炒作的核心部分。【當然,車聯網隸屬于物聯網,也可以按照物聯網的分法簡略分為感知層、通訊層、應用層。】

資料來源:億歐網盟

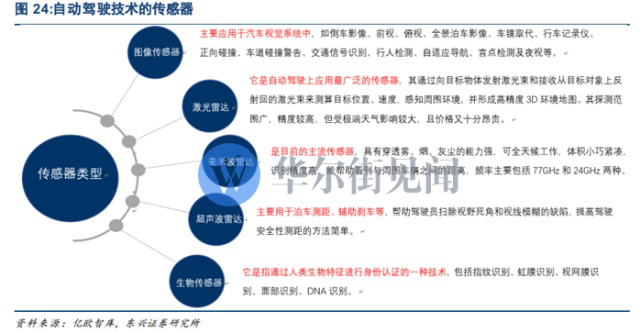

傳感器包括攝像頭、激光雷達、毫米波雷達,即環境感知系統,通用第四代無人駕駛概念車CruiseAV為例,傳感配置包括5個激光雷達、21個毫米波雷達和16個攝像頭,可見傳感器需求很大。 其他的算法、芯片、車載系統、控制系統、高精地圖、V2X等下面逐步分解。

攝像頭、夜視——老派龍頭的領地倒車影像、前視、俯視、全景泊車影像、行車記錄儀、交通信號識別、障礙物檢測等等都需要攝像頭,舜宇光學科技(港股)、A股歐菲光、華為海思老派龍頭轉頭向車載延伸即可,消費電子增長乏力,車載電子也是這些企業未來新天地,但是核心部件芯片主要依靠進口。

除開攝像頭,高德紅外公司的車載夜視產品—N Driver“夜行者”是在夜間及雨,雪,霧,霾等惡劣天氣下駕駛的有效安全輔助手段。

上市公司:歐菲光、舜宇光學科技、高德紅外

激光雷達——未來很重要,尚需時日3D環境建模使激光雷達成為L3級別以上的核心傳感器,優點是精度較高,但是成本高,受極端天氣影響較大,常常需要配合毫米波雷達發揮功能,大規模應用尚需時日,2017年全球車用僅為千臺量級,全球Velodyne號稱車用激光雷達市占率80%,上市公司中巨星科技(杭州歐鐳激光)、中海達、萬集科技有布局。

上市公司:巨星科技、中海達、萬集科技

毫米波雷達——已經很成熟,不可缺少毫米波雷達精度不高,但是全天候服務,不可缺少,有24GHz和77GHz兩種,77GHz雷達未來更看好。

毫米波雷達市場以國外把控為主,博世、大陸、德爾福占領國內主要市場,國內研發布局公司也不少,minieye、北京行易道、森斯泰克實現量產,還有安智杰科技,智波科技,承泰科技等總共不下十幾家。佑駕創新科技(Minieye)是一家比較知名的初創公司,有視覺+IMU+毫米波雷達產品,并計劃產業鏈延伸,公司前身是新加坡政府媒體發展局支持的ADAS研發項目,上市公司中華域汽車積累多年,德賽西威接到過訂單。

國內在國家項目、企業合作和社會資本的通力支持下,部分企業已經完成了毫米波雷達全集成核心芯片的研發,如東南大學、意行半導體、加特蘭微電子、南京米勒,逐步進入產業化進程,上市公司滬電股份生產毫米波雷達天線高頻PCB板材,是大陸和博世的PCB板材供應商。

上市公司:華域汽車、德賽西威、滬電股份

算法——初創企業眾多國內整車廠量產的L1/L2自動駕駛車算法仍主要來自國外Tier1,但初創企業也非常之多,2018年自動駕駛領域零部件和方案創業公司中, 算法公司最多。

上市公司:東軟集團

車載芯片——國外把控,國內雛形自動駕駛芯片比工業級芯片和消費級芯片對算力各方面要求更高,種類和數量也較多,不僅包括SoC、MCU,還包括攝像頭芯片、激光雷達芯片、毫米波雷達芯片等一系列傳感器芯片,不同駕駛級別和不同種類的芯片對算力等方面的需求不同。

L2-L3級自動駕駛從感知、傳感器融合、到決策,不同應用的芯片算力基本在幾TOPS到幾十TOPS,目前主要掌握在國際幾大芯片巨頭手中,出貨量最大的駕駛輔助芯片廠商Mobileye、英偉達雙雄爭霸,賽靈思在FPGA的路線上,Google、地平線、寒武紀在向專用領域AI芯片發力。另外2018年北科天繪研發5款激光雷達信號處理芯片;零跑汽車攜手大華,聯合研發AI自動駕駛芯片;鐳神智能發布多線及固態激光雷達專用核心芯片。

國內用國際巨頭芯片存在成本高、芯片和算法不匹配的問題,最好自主研發,如上述提到的寒武紀、地平線等正在路上,地平線2018年融資10億美元,上市公司中四維圖新、全志科技有所涉及。

上市公司:四維圖新、全志科技

高精地圖、導航——本土企業占優高精地圖的重要性無需多言,目前市場上還沒有一張完整的高精地圖,本土企業具備天然優勢,最終都是寡頭壟斷,四維圖新、高德地圖首選,另外高精地圖離不開衛星導航,北斗星通是主管部門批準專門從事北斗衛星導航定位系統運營服務的運營機構。

上市公司:四維圖新、北斗星通

車載信息系統——集中度低車載信息系統主要為駕駛員及乘客提供信息、通訊及娛樂功能,是車聯網的平臺和入口。國內車載信息系統由主機廠自身、國內TSP、國內科技公司或國內電信運營商供應,集中度較低。

上市公司:索菱股份、路暢科技、德賽西威、華陽集團、均勝電子。

控制執行系統自動駕駛時代將由電信號替代機械力的線控技術滲透。全球主要控制執行供應商為博世、大陸、采埃孚等,國內亞太股份、萬安科技、拓普集團、浙江世寶、華域汽車等沾邊,這一環節多是2016年爆炒剩飯,無須太多筆墨。

上市公司:亞太股份、萬安科技、拓普集團、華域汽車、浙江世寶。

V2X及其他V代表車輛,X 代表任何與車交互信息的對象,V2X將“人、車、路、云” 等交通參與要素有機地聯系在一起,通信芯片和通信模塊是V2X產業鏈核心組成部分,目前該部分市場也是主要由國外企業掌握, 國內華為和大唐正在崛起。

除開上述1-8,還有很多公司,這里只列舉一部分。

高新興,收購中興物聯屬于全球通信模塊產商第二梯隊,擁有車規級模組的開發與生產能力。

興民智通,子公司九五智駕為專業的車聯網服務運營商,智能后視鏡品已經具備視頻監控和人臉識別功能。

千方科技 是5GAA聯盟和C-V2X工作組成員單位。

榮之聯,車聯網領域中標襄陽市新能源汽車監控項目。

海馬汽車、超圖軟件,也有些技術布局。

上市公司:高新興、興民智通、千方科技、榮之聯等。

三.主要A股公司匯總

1.全產業鏈梳理

根據以上分析,整理了無人駕駛/車聯網板塊導圖。

以上公司中,最近許多不是跟隨無人駕駛板塊走的,板塊起風之后才能更好的判斷觀察屬性。

2.核心標的——四維圖新、高新興、索菱股份、歐菲光、滬電股份、德賽西威、路暢科技

四維圖新:車聯網是四維圖新的核心業務之一,最早可以追溯到2011年“趣駕”,目前涵蓋自動駕駛,車聯網,車載芯片,高精度地圖,智慧城市等多個核心關節,公司歷史上也經歷過諾基亞覆滅的考驗,生存能力較強,是無人駕駛炒作最佳標的。

車載芯片:2017年3月,公司以總價38.751億收購杰發科技100%股權,杰發科技是一家從事車載信息娛樂系統芯片產品和解決方案的提供商,來源于國際頂級芯片設計企業聯發科旗下的汽車電子事業部,目前在國內車載導航芯片后裝市場中處于領先地位。

高精地圖:自動駕駛必須配高精地圖,公司從2013年開始布局高精度地圖,目前已經完成中國高速路網和重點城市的作業,而地圖本來就是寡頭壟斷的市場,當傳統地圖導航向高精地圖發展的時候,龍頭產商優勢更加明顯,這一潛力給了四維圖新無限想象空間。2019年2月與寶馬簽署自動駕駛地圖協議,公司將為寶馬在中國銷售的2021-2024年量產上市的寶馬集團所屬品牌汽車(包括寶馬、Mini、勞斯萊斯等)提供Level3及以上自動駕駛地圖產品及在線發布與更新服務,直到相關車輛的服務周期結束為止。該訂單是自動駕駛產業重要的里程碑。

當然,未來如何利用底層數據和授權實現業績變現是一大挑戰。

高新興:高新興主要業務是物聯網連接及終端、應用和軟件系統,在安防、車聯網等領域應用廣泛,子公司中興物聯專注于物聯網企業級市場,覆蓋物聯網無線通信模塊,車聯網產品,物聯網行業終端及物聯網通信管理平臺與行業整體解決方案等四大業務板塊。

2016年收購中興智聯(中興物聯、中興智聯都是從中興通訊手中拿到的),正式打入車聯網領域,公司利用自身優勢提供“感知+傳輸+云平臺”車聯網整體解決方案。

公司基于RFID技術的汽車電子標識系列產品相當于汽車的二代身份證。已經參與無錫、深圳、北京、天津、重慶五個汽車電子標識國家試點項目,2018年中標警用無人駕駛裝備。

公司是物聯網+車聯網非常棒的標的,挑戰是收購形成較大商譽。

德賽西威:公司股東歷史淵源有飛利浦汽車音響、西門子、大陸集團,后被中資反向收購,車載娛樂信息系統前裝市占率第一,開發L3中央控制器,與百度合作,負責BCU產品硬件相關產品的整合和生產,車載高清攝像頭和24GHz毫米波雷達等已有布局。

索菱股份:公司以ADAS模塊為基礎,在深度學習、毫米波雷達、計算機視覺、視覺雷達融合等方面研發投入較大,形成基于單目視覺的前向ADAS系統、車內ADAS系統、車輛全盲區管理、毫米波雷達,形成從 level0-level5 級自動駕駛產品和解決方案。

參股深圳市逸行智能駕駛科技有限公司,由原東軟集團高級副總裁、東軟汽車電子解決方案事業本部總經理簡國棟帶領,向L3級別自動駕駛方案邁進。

路暢科技:公司主要產品為汽車車載數碼導航信息系統,百度概念,阿波羅首批合作伙伴,路暢路暢名字都好。

以上僅僅篩選了幾家公司點評,當一個板塊機會出現的時候,誰能獲得資金追捧,與基本面、彼時公司股價K線所處位置都有關,目前唯二能確定的只是四維圖新、高新興,本人認為四維圖新今年行情可比2017年人工智能的科大訊飛,2018年云計算的用友網絡。