隨著全球新一輪科技革命和產業變革蓬勃發展,汽車與能源、交通、信息通信等領域有關技術加速融合,新能源汽車已經成為全球汽車產業轉型發展的主要方向。

發展

中國作為全球最大的汽車生產國和消費國,深入實施發展新能源汽車國家戰略。近十年,中國政府為促進新能源汽車的產業化,制定出臺了一系列政策措施,營造了良好的政策環境,在新能源汽車產業推廣應用上,起到了不可磨滅的推動作用。尤其是新能源汽車財稅政策持續調整完善,補貼范圍從試點向全國,推廣范圍由公共領域向私人領域拓展。從最初注重節油能力,到關注續航里程,到現行的以續航里程為主的更為細化的技術要求。新能源汽車產業發展取得積極成效,建立起比較堅實的產業基礎和先發優勢。

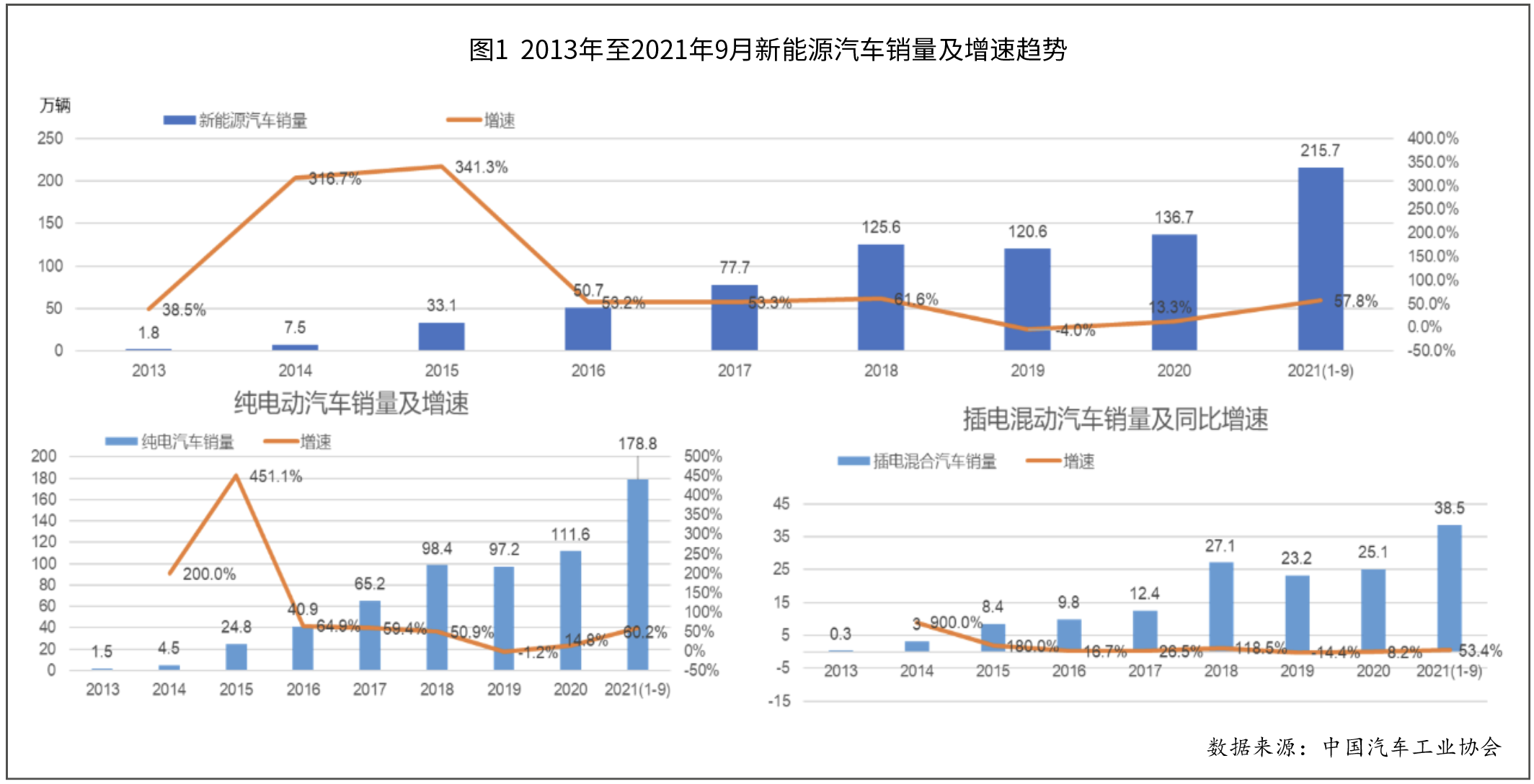

一是產銷規模全球領先。據中汽協數據,我國新能源汽車銷量連續3年超過100萬輛,產銷量連續6年位居全球首位。截至2021年9月,我國新能源汽車銷量累計突破760萬輛,新能源汽車滲透率由2010年的0.04%提升至11.6%,增長了290倍。2021年1-9月,新能源汽車產銷量分別為216.6萬輛和215.7萬輛,同比分別增長1.8倍和1.9倍,其中純電動汽車產銷量分別為180.3萬輛和178.9萬輛,同比均增長2.0倍;插電式混合動力汽車產銷量分別為36.2萬輛和36.7萬輛,同比分別增長1.1倍和1.4倍;燃料電池汽車產銷量分別為879輛和906輛,同比分別增長54.2%和56.5%。9月,新能源乘用車市場滲透率達到19.5%,中國品牌乘用車市場占有率為46.9%,環比上升9.1%。自主品牌新能源汽車和國際知名品牌差距縮小,新能源汽車產業發展進入市場化突破的拐點。

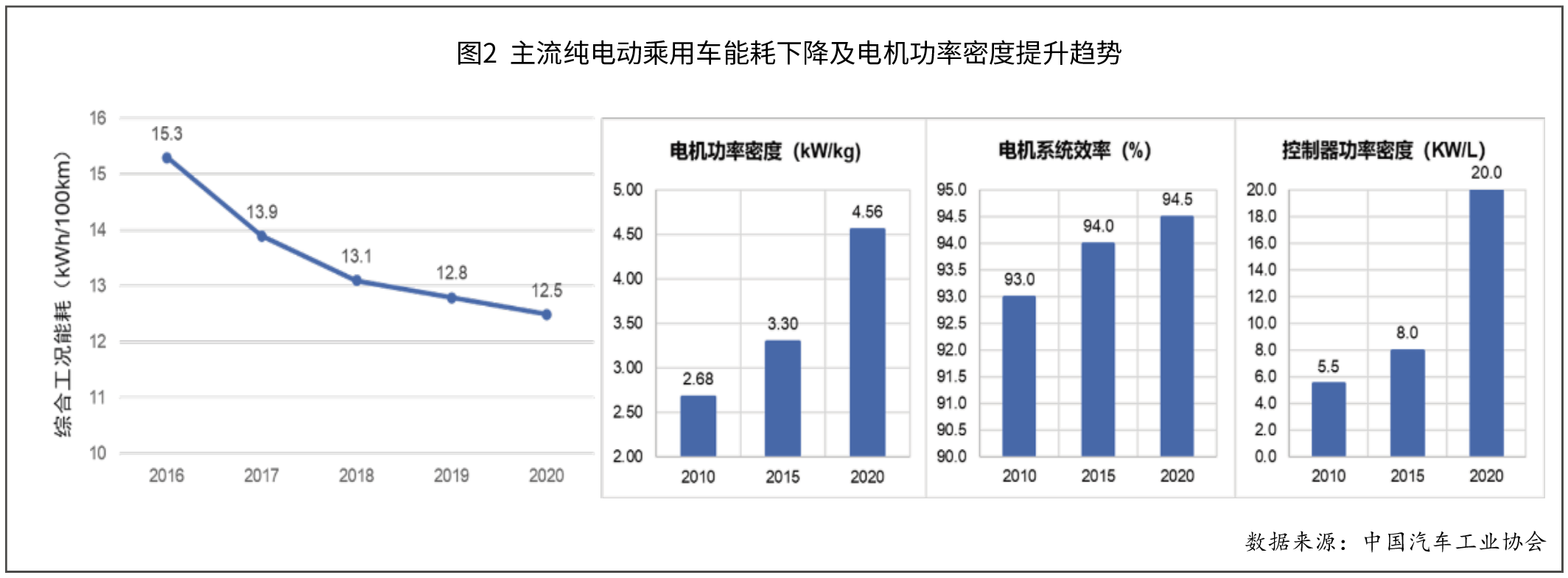

二是關鍵零部件技術水平居于世界前列。電池、電機、電控等核心部件關鍵技術取得長足進步,產業鏈上下游實現有效貫通。主流純電動乘用車電耗降低至12.5kWh/100km,續航里程提升到400km以上,系統能量密度最高達194.12Wh/kg,電機功率密度從2.7kW/kg提升至目前的4.5kW/kg以上,轉速從5000rpm到16000rpm甚至更高。

據協會調研,車規級動力鋰電池價格由2011年的3800元/kWh下降到2021年的700元/kWh,乘用車系統能量密度由2011年的80Wh/kg上升到2021年的194Wh/kg。可預計未來汽車用動力電池成本仍將保持大約年均5%左右的降幅。在氫能燃料電池汽車方面,中國的燃料電池商用車具有明顯特色和優勢,其產業和產量居于世界領先。

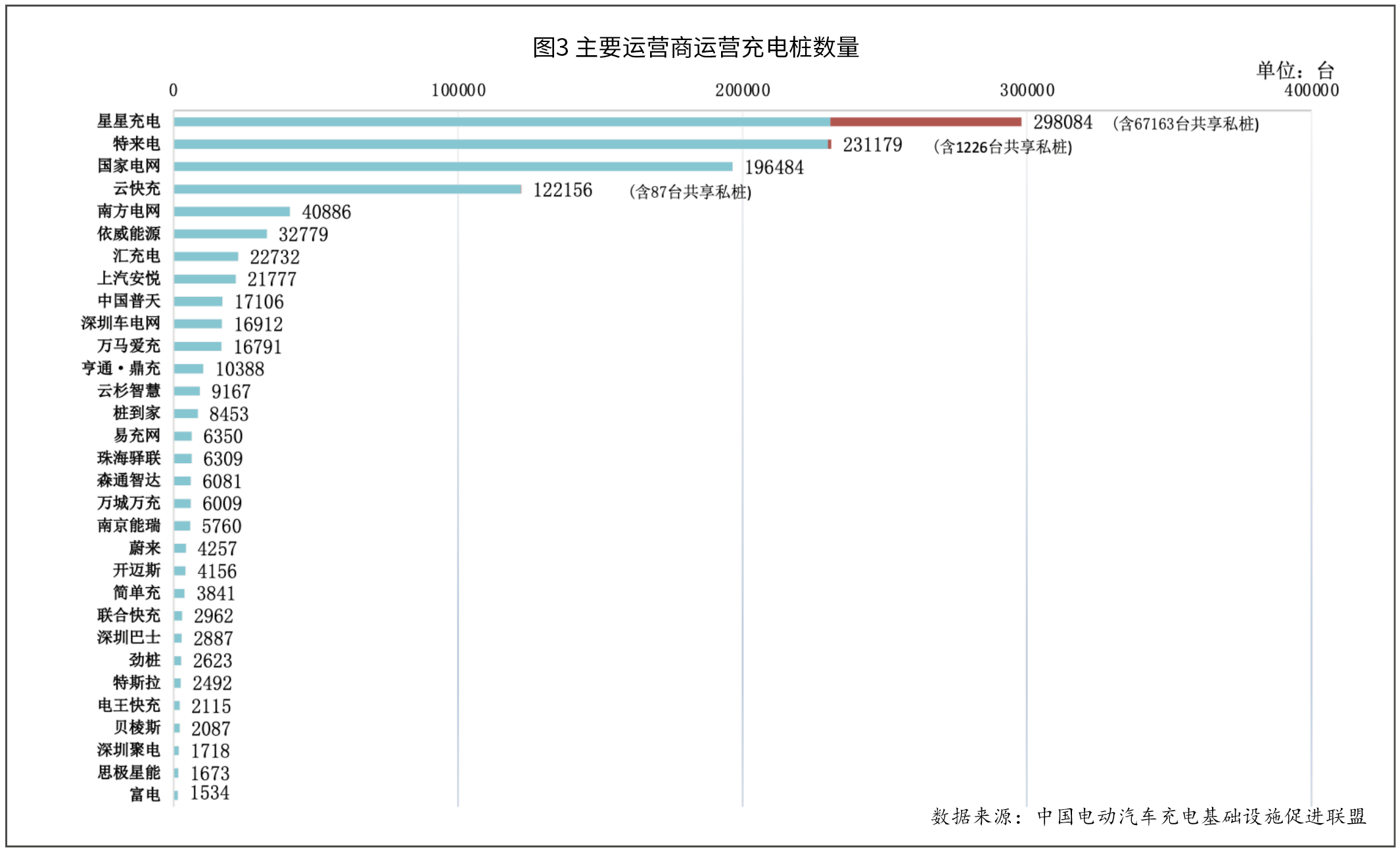

三是基礎設施建設日益完善。截至9月,公共充電樁保有量超過104.4萬個,私人專屬樁117.9萬個,換電站890座。公共充電設施規模占比達到全球59.5%,公共快充設施占比達到全球50.8%,月度充換電電量躍上15億度臺階,預計全年將超過130億度。中國高速城際快充總數量已經超過1萬余臺,高速公路快充覆蓋率超過35%,覆蓋省級行政區27個,京津冀、長三角、珠三角重點區域高速已經實現全面覆蓋。

挑戰

當前新能源汽車已進入加速發展新階段,既面臨重大機遇,也面臨技術、市場等諸多挑戰。

一是產業鏈仍存在基礎器件、基礎材料等短板弱項。基礎零部件以及工藝、材料、技術等方面的研發,以及產品技術和質量水平存在薄弱環節。

絕大多數車規級芯片仍依賴進口。我國作為世界汽車生產大國和新能源汽車增長最快的國家之一,對汽車半導體的需求體量巨大,而且汽車芯片對外依賴度超過90%,但伴隨著疫情蔓延全球和國際貿易不確定因素增加,由芯片帶來的產能不足成為汽車產銷量向上的“攔路虎”。

整車成本降幅不及預期。新能源汽車安全可靠性、低溫適用性、使用便利性仍有待提升。

動力電池面臨鋰鈷鎳等礦產資源保障和價格上漲壓力。面向TWh時代,頭部動力電池企業產能規模普遍向100GWh體量邁進,這需要配套材料規模向10萬噸級別以上邁進。

二是充電基礎設施服務保障能力仍有待提高。根據中國電動汽車充電基礎設施促進聯盟的統計數據,截至2021年9月,全國充電基礎設施累計數量為222.3萬臺,其中,公共充電樁數量為104.4萬臺,私人充電樁(隨車配建充電設施)數量為117.9萬臺,車樁比例約為3.4:1。充電樁空間布局不合理,私人建樁率低,公共充電難,出現“故障樁”、“僵尸樁”、油車占位多等現象,消費者充電體驗差。充電引發著火事故頻發,存在充電設施安全憂慮。

三是退役電池回收利用問題突出。電池回收利用產業處于起步階段,回收體系建設亟待完善,梯次利用技術未突破,綜合利用經濟性差,企業缺乏積極性。

新能源動力鋰電池的使用年限一般為5-8年,有效壽命為4-6年,目前第一批投入市場的動力鋰電池已經進入了退役期。據中國汽車技術研究中心數據顯示,2020年累計退役的動力電池有20萬噸,約25GWh。這些退役的鋰電池,一些可以作為電信基站等儲能電源,進行梯次利用;對于一些徹底報廢的鋰電池,可以進入循環再利用系統,拆解并提煉其中的貴重金屬材料進行再生利用。

四是市場化推廣面臨諸多問題。重資產壓力拖累市場化推廣進程,消費市場認可度有待提高,自主品牌新能源汽車中高端產品有待突破。

建議

行業企業要堅持目標導向和問題導向,協同聯合,共同積極破除新能源汽車發展障礙,不斷提高競爭優勢。

一是強化自主創新,突破核心技術,應對挑戰、化解風險。堅持創新驅動,充分發揮企業的創新主體作用,推動大學、科研院所和高新技術企業等深度融合,增強高水平交叉前沿研究能力,加快突破關鍵核心技術,加強無鈷電池、固態電池等新型電池技術研發,支持產業共性基礎技術研發,解決電動汽車整車低溫性能有限、高溫安全問題頻發等技術瓶頸問題,加快多合一系統總成、多線束激光雷達、高清攝像頭、車用芯片、操作系統等關鍵技術研發和產業化,提高產品性能,持續降低新能源汽車電耗水平。

二是堅持跨界協同,推動智能化、網聯化與電動化協同發展。以數據為紐帶,打通能源網、交通網、服務網、車聯網等跨領域深度融合發展,實現“車能融合”、“車路協同”、“車網互聯”,持續擴大新能源汽車市場應用規模,構建高質量發展產業生態圈。

三是突破充電技術,創新新能源汽車運營模式。協同推進新型商業模式發展,支持私樁共享、V2G、充換電結合、充儲一體、充換儲一體等,加速可再生能源的應用。提高充電設備可靠性,加快大功率充電等新型充電技術研發及應用,探索智能化充電設備及商業模式,提高新能源汽車使用便利性和安全性。

四是多方協同合作,推動新能源汽車回收再利用快速健康發展。發揮平臺作用,建立良性回收利用體系。加強產業鏈上下游協同,創新商業模式,加快推進新能源汽車電池回收利用落地,促進資源最大化高效利用,避免新品電池制造帶來的資源消耗、能源消耗和環境負荷物質,促進新能源汽車產業健康可持續發展。

五是雙輪驅動,加快新能源汽車市場化全面提速。加快產品智能化,提供滿足客戶需求的高質量中高端和經濟型產品,提升新能源汽車替代優勢,避免企業間價格的惡性競爭。因地制宜,探索多樣化技術方案,滿足多元化乘用車市場需求,加速商用車電動化進程。積極引導各類社會資金、金融資本支持新能源汽車市場發展,推動車電分離模式應用。

六是低碳出行,優化補貼取消后政策支持體系。明確2023年新能源汽車購置稅等優惠政策,開展好新能源汽車下鄉活動,換電模式應用試點的示范應用,啟動公共領域全面電動化試點,提高公交、出租、物流等公共領域電動化水平,鼓勵地方出臺充電、停車、過路、過橋等使用環節的優惠政策,推動汽車從購買管理向使用管理的轉變。