隨著汽車雙積分制度在2018年正式實施,我國未來新能源汽車產業的發展將更加依賴于長效機制的驅動。當前新能源汽車產業發展已成為全球趨勢,而國內外主流整車生產企業在政策倒逼下則加速新能源汽車車型的開發和上市。越來越多能夠撬動消費者真實需求的新能源汽車上市,新能源汽車消費元年,在2018年正在開啟。

一、用新的審美觀看待鋰電池產業鏈企業價值:從利潤表比較走向資產負債表比較

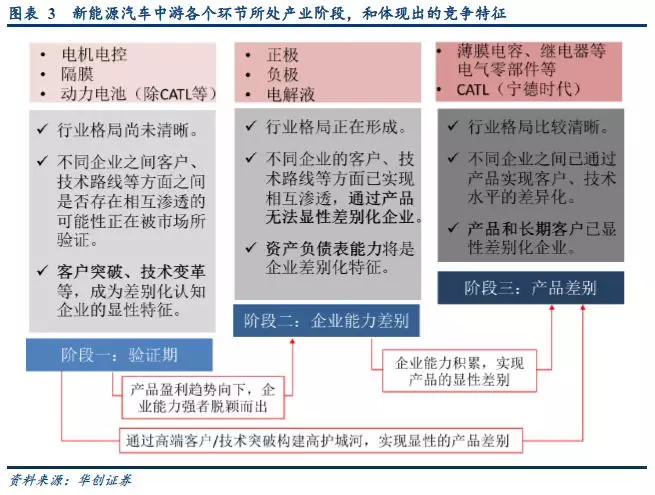

(一)新能源汽車產業的發展對于鋰電池產業鏈不單是市場空間的擴張,更是企業能力要求的提升

我們都知道,汽車工業的標準遠遠嚴苛于電子消費品工業的標準。

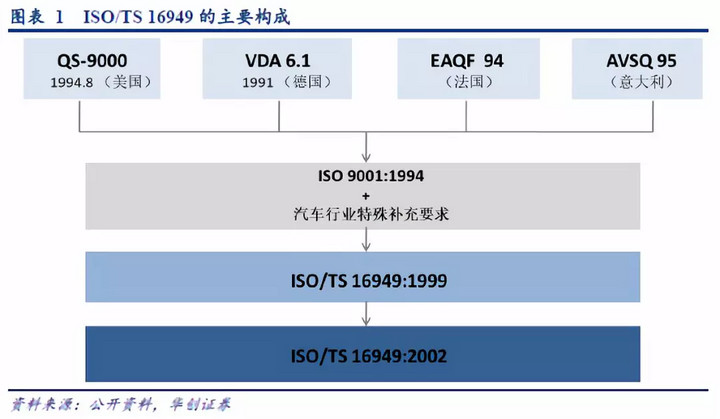

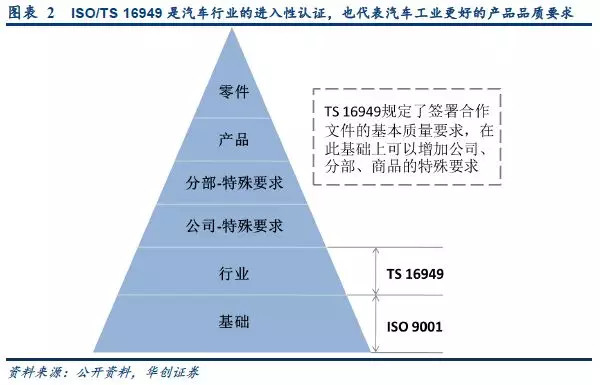

在傳統汽車領域,以TS16949為代表的質量體系認證是零部件供應商進入汽車體系的準入證,基于產業標準的延續,國內電池產業鏈中想進入新能源汽車領域的企業也必須具備TS等汽車工業中的質量認證。一方面,TS16949認證是汽車工業體系外的企業進入汽車工業體系的“敲門磚”;另一方面更重要的,以TS16949為代表的汽車工業質量標準,將能夠顯著的提升產品生產過程的質量控制能力,使企業的產品品質得到大幅提升,從而幫助企業在當前鋰電產業惡劣的競爭環境中構建差異性競爭優勢。

本質來說,以TS16949為代表的趨于嚴謹的產品品質要求,放大了鋰電池產品可靠性要求,弱化了市場非理性競爭,所以隨著行業傳統商業邏輯引入汽車工藝商業邏輯,新能源汽車動力電池產業的盈利水平將逐步回歸。

to B端市場企業之間的比較來自兩個層級:顯性層級的差別,是企業產品之間的差別;隱性層級的差別,是企業之間經營能力的差別。毋庸置疑,當企業之間產品差別非常顯性時,已實現高下立判,這本就是企業經營能力所體現出的差別。但是如果由于產業階段或產品屬性本身的原因,在某個時間段無法通過產品有效差別化公司之時,那么對于資產負債表的比較,將是顯性差別企業經營能力,最終錨定哪些企業有望脫穎而出的標準。

(三)國內鋰電龍頭寧德時代正在引領鋰電池產業鏈審美觀的變革:從利潤表走向資產負債表

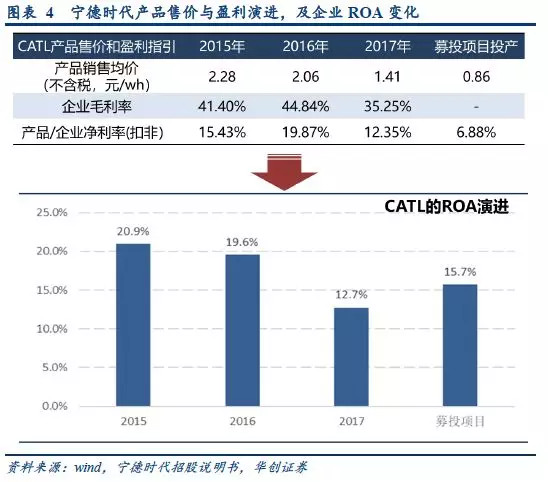

由于下游應用市場變化,對于企業經營能力的要求出現變化。我們分析寧德時代招股書信息,可以看到公司通過過往價值走勢和對未來市場判斷(募投項目經濟性測算),表征動力電池未來3~5年將呈現瓦時售價和盈利單邊下滑的趨勢(此為利潤表結構變化),但是隨著募投項目落地,企業ROA進入上行拐點(此為資產負債表結構變化)。

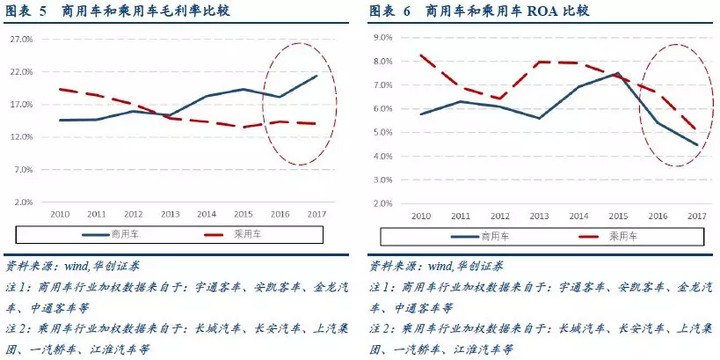

出現如此變化,外部原因是寧德時代產品銷售市場從商用車領域走向乘用車領域,所必然面臨的商業邏輯變化。

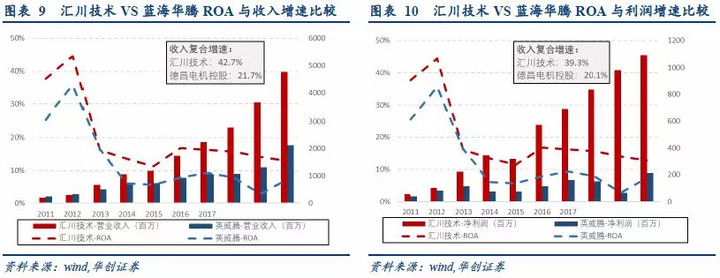

我們在同一個行業和相同類型產品的企業比較中發現一個具有表征性的結論:就是ROA水平高的企業,在收入和利潤的復合增長來看,也是處于領先水平。收入和利潤增速的差別,這本身就是同類型企業在發展過程中公司價值逐漸分化的核心原因。

1. 玻璃行業在過去發展過程中,主要是通過漸進式的技術進步實現終端市場差異化的性能要求和產品差別,沒有出現跳躍式的技術變革。

2. 選出的三家上市公司,上市公開數據歷史較長,且在玻璃行業非常具有代表性和相當市場影響力。是大海中大魚的成長經歷之間的比較,而不是小渠中小魚小蝦的比較。

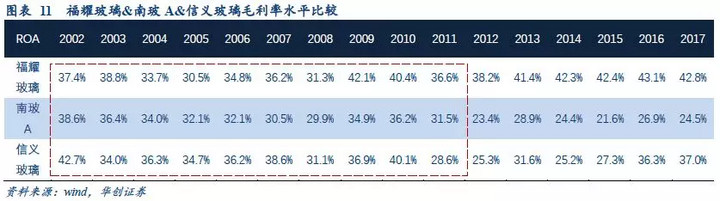

3. 企業長期的經營能力差別,可以是因為在通一個行業中管理團隊能力差別所致,也可以是相同產品身處不同行業,行業屬性對企業經營能力要求不同而所致。三家企業早期毛利率基本為相當水平,且盈利規模基本相當。

簡答來看,三家玻璃生產企業ROA與收入復合增速、利潤復合增速與前文基本一樣的成長規律。

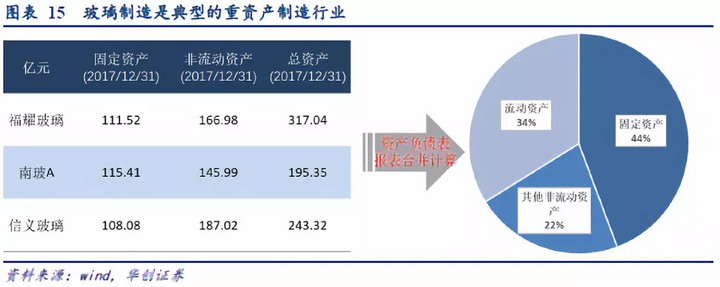

玻璃的生產制造是典型的重資產行業,而其中的技術演進漸進式發生,所以企業之間的差別不是基于技術進步帶來,而是基于企業的精細化經營能力的差別。

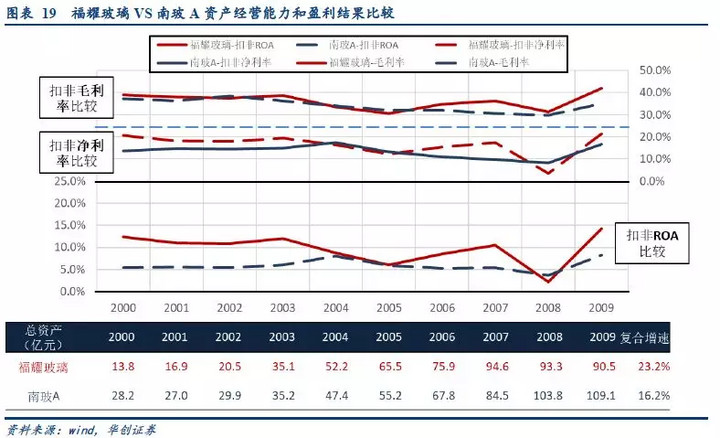

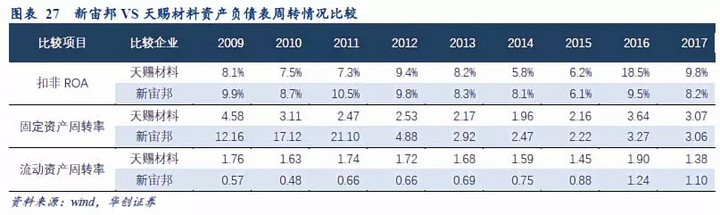

特別需要說明的是,雖然南玻A的ROA水平低于福耀玻璃和信義玻璃,但是其存貨和應收賬款的周轉效率遠遠處于領先地位,說明其產品具有明顯的競爭力,為暢銷產品,同時此區間段相比于其他兩家企業的產品毛利率并不處于下風。通過此比較可以看出,三家企業資產負債表經營能力,并無法通過產品本身體現出的財務數據進行差別(我們知道行業是有差別的)。

由于福耀玻璃在固定資產的經營管理能力體現出領先于南玻A的競爭優勢,所以公司的固定資產周轉效率,以及相應的資本開支速度體現出差別,最終導致公司之間收入和利潤體量出現差別。

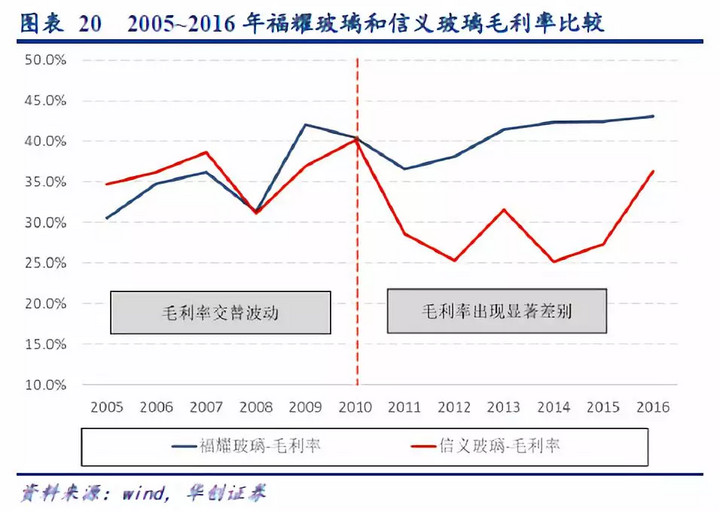

毋庸置疑,在玻璃行業,福耀玻璃和信義玻璃均是被歷史證明的優秀企業,特別是福耀玻璃憑借董事長曹德旺先生備受關注社會影響力,將福耀玻璃帶入國內媒體的聚光燈下和舞臺中央。

我們以2005年~2016年這個時間維度比較兩家公司,發現2005年~2010年和2011年~2016年兩家公司相對毛利率比較出現較大拐點(在2016年之后逐步收斂)。我們以這兩個區間段作為比較,說明企業資產負債表經營能力對利潤表的影響。

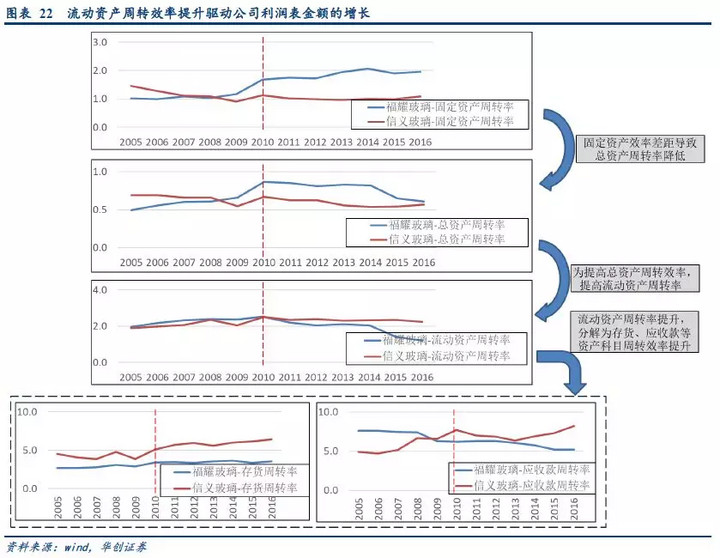

信義玻璃在固定資產投入放緩,且投資回報率降低的情況下,通過流動資產周轉效率的提升,實現公司利潤增速的快速復蘇。

(一)在行業快速發展背景下,鋰電產業鏈各個環節以資產負債表擴張驅動公司成長

毋庸置疑,當前新能源汽車產業發展尚處于非常早期階段,國內市場新能源汽車滲透率不足5%,海外市場主流整車生產企業臨近2020年,也是新能源車型越來越密集上市階段。過多細節不再贅述,在這樣的產業背景情況下,中國作為全球最大的新能源汽車消費和生產國家,以及國內鋰電池產業鏈在全球鋰電行業分工中占有的不可或缺的地位國內鋰電產業鏈標的毋庸置疑未來需要不斷的進行資本開支擴張資產負債表規模,以滿足國內和全球新能源汽車產業對鋰電生產規模提出的要求。

(二)資產負債表擴張的確定性需要以利潤表為錨

是個結論,也是我們開展后續研究的前提:企業收入的增長,與資產負債表擴張速度成正比。如下所示:

但是通過比較發現,鋰電池產業鏈各個環節中企業的盈利能力,長期來看也與企業的經營能力相關。這與前文提到的三家玻璃企業經過十多年發展后呈現出的ROA、盈利能力之間關系的特征基本相當。

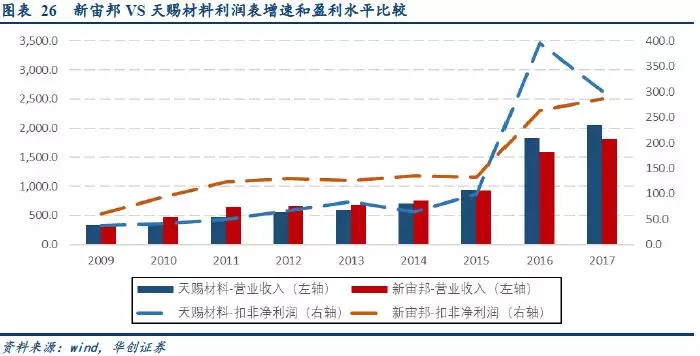

以下是圖表進行兩家公司直觀比較,想說明的要點通過表格標題表達,就不再做單獨的文字說明。

具有共識的地方,企業經營資產負債表的擴張需要有序,且保證資產負債表的安全性,也就是在保證企業產品具備競爭力的前提下,需要保障企業現金流的安全性。所以我們在關注企業利潤表規模持續增長,資產負債表規模不斷壯大的同時,需要對企業現金流量表引起不可忽視的重視。

年初堅瑞沃能(沃特瑪)爆出的債務危機之前,上市公司利潤表表現并未看出企業太多經營質量問題。上市公司實收資本2016年3季度發生跳躍增長,說明2016年Q3堅瑞沃能(改名前為堅瑞消防)完成對沃特瑪的資產重組,那么就以2016Q3~2017Q3這五個季度利潤表和資產負債表的情況比較分析,結論來看,雖然利潤表表現差別不大,但堅瑞沃能較穩健經營的國軒高科來說,資產負債表經營質量情況有著顯著的差別。

一般來說,除非斷臂求生,企業做正常的經營,固定資產和存貨資產都是保證上市公司存續經營的最基本要素。所以如果在驟遇行業周期(可能是行業系統性因素,也可能是公司自身因素)向下帶來市場需求收縮情況,在保證行業周期反轉企業能夠正常復蘇情況下,我們將上市公司可供出售金融資產、長期股權投資資產作為主要內容測算企業資產負債表過冬小棉襖厚度(新能源汽車產業鏈相關標的相較新能源發電相關標的資產負債表結構的差別,在于新能源發電企業可在固定資產中累積電站類運營資產做過冬小棉襖,而新能源汽車產業中沒有相似的類固收運營資產)。毋庸置疑,此類資產既可以在行業收縮時實現資產表現補充企業流動資金,同時可以在行業景氣時作為企業經營擴張過程中的杠桿資金。所以簡單說,此類資產可上市公司需要應對特殊情況時,體現企業資產負債表的厚度。當然,我們也需要根據實際情況,去評估可變現資產的流動性,和可實現的溢價空間。

結論1—如圖表7~圖表10的表述:當產業發展進入相對穩態(行業增長,技術漸進式發展,無跳躍式變化)時,高ROA水平的公司在營業收入和利潤的復合增長方面也處于領先優勢。

結論2—如圖表19表述:ROA的變化方向與企業盈利能力方向呈現通向,相互互為先后關系。如果我們能夠在一個維度(ROA或者盈利水平)判斷出企業經營變化方向,那么就可以以此作為先行指標判斷企業總體發展態勢。這對于CATL指引下的產品盈利水平下滑導致盈利能力下滑大的背景下,差異化研究企業未來成長能力具有非常現實和重要的意義。

結論3—如圖表30表述:企業資產負債表擴張一般通過新增凈資產擴張和存量所有者權益基礎上在資產端加杠桿兩個維度實現。外部融資為各個企業的擴張帶來的差別不大,但內部資產加杠桿,這需要重點關注企業資產負債率水平,和資產負債表結構調整的空間。

參考安信證券高善文博士資產重估理論系列報告中提到的將上市公司資產負債表簡化為資產端的固定資產和流動資產,以及負債端的外部借款和權益。那么企業資產負債表經營能力提升將圍繞兩個重要維度而開展。

維度一:總資產規模不變下經營效率的提升——流動資產使用效率的提升

在資產重估理論報告中提到,企業部門持有流動資產的目的是為了維持交易過程的連續進行。所以企業合意的流動資產數量取決于未來預期交易量的多少。在負債端總量不變,及固定資產流動資產使用效率的提升,可有效促進企業交易過程的規模,甚至質量,從而增厚資產負債表中權益所有人的持有規模。

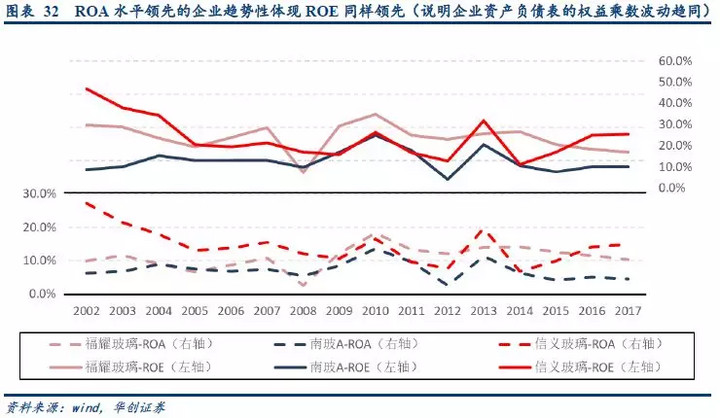

我們知道,財務指標從ROA走向ROE,主要變化體現在企業權益乘數的變化,也就是說企業自身資產負債率規模的的變化。我們在分析前文提到的三家非常具有代表性的三家玻璃生產企業發現,當行業格局走穩之后,ROA水平領先的企業趨勢性體現ROE同樣領先,說明企業資產負債表的風險偏好(權益乘數波動)也逐步趨同。

當然在新能源汽車產業早期快速發展過程中,鋰離子電池產業鏈各個環節相關企業基于風險偏好和資產周轉能力判斷的差別,會有顯著差別(如圖表XX:上市公司資產負債表過冬脂肪厚度比較(也代表資產負債表可加杠桿的空間))。所以我們對于企業之間ROE的比較分析時,既需要考慮企業ROA邊際改善的比較,同時在考慮資產負債表安全性的前提下考慮企業可實現的權益乘數提升空間。