中國市場確實不需要那么多汽車品牌,但是,人們也沒有想到,很多品牌在尚未見到產品之時,就會以負面纏身的方式草草收場。吃瓜群眾習慣了吃那些千回百轉的瓜,但是這一次,熬不下去的造車新勢力結束得非常干脆:停產、查封、敗走。

只剩下為數不多的造車新勢力能夠與傳統大廠一起「乘風破浪」。

今年5月,中國汽車市場結束了長達22個月的連續銷量下滑、出現了首次增長,新能源車市場的恢復速度要更快一些,2月觸底之后連續三個月銷量增長,而少了些B端采購給銷量注水,變得冷靜又克制的新能源車市場反而表現出了一種真實的健康。

「折扣縮水」的這一年

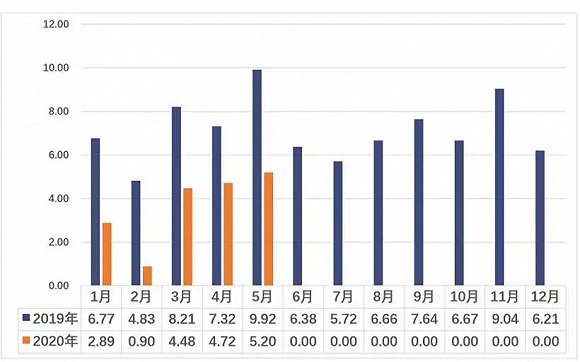

統計數據顯示,今年5月中國的新能源車市場一共銷售新車6.6萬輛(上險數),只占整個汽車市場銷量的3.8%。這已經是環比增長24.7%的結果了。一方面是疫情期間被抑制的消費需求被逐步釋放,另一方面也是一度受阻的企業生產節奏逐步恢復。

即便如此,人們還是發現,這6.6萬輛與去年同期的8.1輛相比下跌了19.32%。需要注意的是,去年同期的新能源車銷量受到了補貼退坡的影響,一部分消費者的購買決策被提前;但這個月份同樣是燃油車國五升級國六的切換期,大量燃油車以可觀的促銷優惠出貨。這在一定程度上「勸退」了意志不那么堅定的新能源車潛在消費者。

數據來源:蓋世汽車

不過,今年的市場數據還是透露了一些好消息:純電動車銷量持續上漲、插電混動車型銷量下跌明顯。如果說過去消費者購買插電混動車型只是為了牌照、而沒有達到環保、消費觀念扭轉的目的,那么純電動車銷量占比的逐步提高,則說明消費者對純電動車的接受度提高:電動車的續航焦慮隨著動力電池技術發展而被解決;對充電設施的擔憂與抵觸也被證實不夠客觀。

一個值得關注的數據是,今年5月的新能源車銷量已經逐步追齊了去年補貼退坡之后的低位。消費者對新能源車、尤其是純電動汽車的購買動機,再也不是誘人的補貼優惠。

2019年7月,新一輪的新能源車補貼政策實施,與此前相比,消費者購買一輛同等配置的車輛需要多花數萬元不等。因此,在短期優惠刺激了需求釋放之后,7月新能源車市場收獲的是銷量暴跌81.4%,批發量僅有6.8萬輛。業內人士解讀,補貼退坡將迎來必然的陣痛期,這同樣也是消費者的接受期:它們應該以更平等、理性的態度看待新能源車。

結果是,自去年7月后新能源車銷量出現了連續的同比下跌,直到今年3月開始跌幅收窄,并逐步追平去年的數據。今年4月,國家明確未來三年不取消新能源車補貼政策,以每年10%的幅度遞減,這維持了消費者對新能源車剛剛積累起來的好感。

那些跑出的造車新勢力

如果不是因為一場疫情,中國的新能源車發展將會嚴格按照數年前規劃的路線,2020年補貼退出,進入全面的市場競爭階段。事與愿違,但即便補貼仍在發揮作用,今年5月的新能源車銷量已經表明了市場競爭的狀態。

毫無懸念,5月的銷量冠軍是特斯拉Model 3,11095輛, 這個數字是絕對是「一騎絕塵」,遠遠拋離后面的選手,除了特斯拉Model 3,其他排名靠前的新車銷量最多也只能沖高到4000輛以內。而如果考慮到Model 3絕大部分的銷量均來自于真實的個人用戶,那么它的產品實力和品牌追捧幾乎是目前整個新能源車市場無人能及的。

放眼全球市場,特斯拉Model 3在5月的全球銷量是20847輛,同樣排名全球第一。可見,在歐美市場仍然受困于疫情的背景下,中國市場、尤其是國產Model 3貢獻了一半的銷量。

國產Model 3在今年3月已經首次突破了一萬輛的銷量,如果說促成這個月銷量高峰的原因是此前的訂單消化和疫情后的消費需求釋放,那么5月份再次破萬則是消費者冷靜過后的真實決定:要知道,在過去幾個月經歷了降價、長續航版本上市、補貼取消等事件之后,不少觀望者已經表示「拒當韭菜」。

事實是,即便明知是韭菜,冷靜過后的消費者仍然愿意為Model 3買單,但它在新勢力集體被淘汰的當下,仍然談不上一家獨大。5月全球新能源車銷量排名里,蔚來ES6以2689輛的成績排名第8。直觀上看,這個數據與Model 3相距甚遠,但如果考慮上蔚來ES6平均售價在30萬元以上,這已經成為了一股不可小覷的力量。

今年1-5月,蔚來ES6和ES8兩款車一共上牌1.03萬輛,位居造車新勢力榜首,其次才是理想和小鵬。值得注意的是,與去年蔚來ES6作出絕對貢獻的情況有所不同,隨著今年4月全新蔚來ES8下線并陸續交付,價格更高的蔚來ES8銷量已經能與ES6形成1:3左右的比例。在7月2日公布的數據里,蔚來6月交付3740輛新車,第二季度交付量首次突破1萬。

這已經是蔚來自今年2月以來的連續第五個月增長。外界一度認為,獲得了政府支持、利好消息不斷的蔚來汽車已經走出了至暗時刻。

如果說中國汽車市場要走向良性的競爭狀態,蔚來的發展是最好的說明:在傳統豪華品牌長期占領的陣地,蔚來以中國新興豪華品牌的姿態進入并且短時間內站穩,當電動車能與豪華、智能作出最好的結合,反超是輕而易舉的事。

那些暗自發力的合資車企

造車新勢力百家爭鳴的2018年前后,我們甚至一度認為,新能源時代將是傳統品牌走向沒落的時代。船大難調頭,它們在智能化、自動化等新事物到來之時反應過慢,被新興勢力趕超是遲早的事。

特斯拉和蔚來對BBA的吊打,恰恰說明了這個問題。但是,市場需求是多面的,今年5月新能源車銷量排行里面,大眾和別克成為了另一股不容忽視的力量。

在最近公布的5月全球新能源車銷量里,別克微藍以3526輛的成績位列第五,在此之前的是特斯拉Model 3、廣汽新能源Aion S、雷諾Zoe和寶馬5系插混。考慮到別克微藍僅在中國銷售,這樣的成績已經超過了比亞迪等傳統的排名靠前選手。

自去年底上市別克微藍410km版本之后,微藍在今年的銷量持續攀升,雖然在市場認知度方面不如廣汽新能源、比亞迪等自主品牌,但就我們了解,除了去年微藍與EVCARD合作的部分301km版本貢獻銷量以外,今年很大一部分銷量均來自個人購買的410km版本。

這恰恰證明了市場需求多樣化之下,合資品牌所代表的另一種產品取向:性能穩定、表現均衡、安全可靠。正如我們在對這款車進行長測時候所談到的,以別克微藍為例的合資品牌電動車,雖然在智能科技方面不夠吸睛和前衛,但是它所表現出的安全、續航穩定和實用性,都符合家用車目標群體對于合資品牌的固有印象。今年下半年上市的別克純電SUV微藍7,也同樣是如此的發展路線。

至于在5月銷量里,品牌排名第四的一汽-大眾,最大貢獻則來自于高爾夫純電、寶來純電在出行租賃市場的投放。即便探岳GTE投入銷售,現階段包括大眾、寶馬在內的德系代表,更多的只是在插電混動市場發力。要到大眾ID系列陸續國產上市,我們才能真正看到合資品牌在電動車領域的厚積薄發。

小結

風和日麗的時候,沒有多少人會談乘風破浪。唯有在這種不平靜的日子里,才能看出誰有潛力逆風翻盤。今年中國乃至全球的新能源車市場都不會太好,隨之受到影響的是動力電池,多年來首次出現出貨量縮水。不過,經歷了今年的考驗和淘汰,消費者至少能少些被牛鬼蛇神迷了眼。

文 | 雅斯頓

圖 | 來源于網絡