如果說,汽車行業(yè)的近況是“寒冬”,那么,新能源汽車行業(yè)的現(xiàn)狀則是“酷暑”。

2019年開始,要求車企減低耗油量和提高新能源汽車產(chǎn)銷的雙積分政策正式實(shí)施;2019年3月5日,海南率先開啟2030年省內(nèi)將全面禁止銷售燃油車的踐行,正式打響國內(nèi)停售燃油汽車第一槍……

持續(xù)不斷落地的政策在引起汽車市場(chǎng)震動(dòng)的同時(shí),也釋放出關(guān)于汽車市場(chǎng)未來發(fā)展的兩大信號(hào):一、陷入寒冬的汽車市場(chǎng)被雪上加霜后,恐難有回暖之力;二、表現(xiàn)亮眼的新能源汽車將保持向陽之態(tài),繼續(xù)一路前行。

受驅(qū)動(dòng)型政策的刺激,新能源汽車市場(chǎng)和后市場(chǎng)的發(fā)展前景持續(xù)高漲,行業(yè)競(jìng)爭(zhēng)進(jìn)入白熱化。對(duì)于新能源汽車市場(chǎng)和后市場(chǎng)這兩大市場(chǎng)走向,玩家們是愈加期待。

政策強(qiáng)助攻,新能源汽車進(jìn)入高速道

談起新能源汽車成長路上的驅(qū)動(dòng)器,首當(dāng)其沖的必當(dāng)“政策”莫屬。

從2009年到現(xiàn)在,為了進(jìn)一步推動(dòng)新能源汽車行業(yè)的發(fā)展,相關(guān)部門陸續(xù)發(fā)布了關(guān)于補(bǔ)貼、推廣應(yīng)用城市或地域名單、免征車輛購置稅、汽車動(dòng)力蓄電池行業(yè)規(guī)范條件等多項(xiàng)政策。在政策的驅(qū)動(dòng)與滋養(yǎng)下,外資車企、合資車企、國內(nèi)自主傳統(tǒng)車企、造車新勢(shì)力等各路玩家紛紛發(fā)力于新能源汽車。其中就包括小鵬、北汽、蔚來、比亞迪、特拉斯、北汽、上汽等入局者。

政策只是一方面,還有就是不斷上漲的油價(jià)逼得消費(fèi)者不得不將眼光轉(zhuǎn)向新能源汽車,加上購買新能源汽車不僅能直接上牌和不限號(hào),還能得到相應(yīng)的補(bǔ)貼,相比較傳統(tǒng)燃油汽車來說,新能源汽車自然更受消費(fèi)者歡迎。企業(yè)要想博得消費(fèi)者的喜愛,就要抓住消費(fèi)者的眼光,而今,新能源汽車無疑是消費(fèi)者最為關(guān)注的,那么企業(yè)紛紛走向新能源汽車這條路也在所難免。

加上近年來,隨著科技的發(fā)展進(jìn)步,人們?cè)桨l(fā)重視事物所帶來的體驗(yàn)感受,對(duì)汽車的要求也越發(fā)的嚴(yán)格。就拿汽車的續(xù)航能力來說,技術(shù)的不斷升級(jí),讓新能源汽車電池續(xù)航能力得到突破性進(jìn)展。加上配套設(shè)施的逐步升級(jí)與完善,新能源汽車將給市場(chǎng)帶來一場(chǎng)不一樣的體驗(yàn)。

而事實(shí)再一次證明,新能源汽車在市場(chǎng)上的地位是越來越高了。要知道,去年國內(nèi)汽車市場(chǎng)迎來28年首次出現(xiàn)銷量下滑,在行業(yè)集體陷入萎靡之際,獲得補(bǔ)貼越來越少的新能源汽車產(chǎn)銷量非但未見消退,反而延續(xù)了高速增長的勢(shì)頭。根據(jù)乘聯(lián)會(huì)統(tǒng)計(jì)數(shù)據(jù)顯示,2018年中國車市產(chǎn)銷量分別下降4.2%和2.8%,而新能源汽車不僅突破了百萬銷量的大關(guān),產(chǎn)銷量還分別同比增長了59.9%和61.7%。

且新能源汽車的增長絲毫未有縮減的征兆,反而呈現(xiàn)不可阻擋的增長趨勢(shì)。2019年初,雙積分政策開啟全面滲透車市之旅,這意味著傳統(tǒng)汽車要想不被市場(chǎng)淘汰,繼續(xù)在市場(chǎng)上走下去,唯一的出路就是轉(zhuǎn)型生產(chǎn)新能源汽車。

大勢(shì)所趨下,汽車市場(chǎng)正迎來一輪以新能源汽車為主導(dǎo)的洗牌。資料顯示,一汽夏利、長城汽車、海馬汽車、上汽汽車、廣汽本田、東風(fēng)等傳統(tǒng)車企在2017年雙積分政策頒布后,都陸續(xù)加大了對(duì)新能源汽車的布局力度,積極轉(zhuǎn)型。

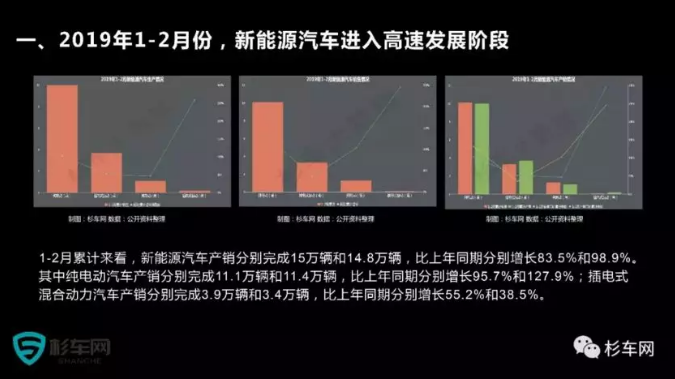

伴隨著新能源汽車賽道上的玩家越來越多,新能源汽車之輪越轉(zhuǎn)越快,甚至已經(jīng)進(jìn)入高速發(fā)展時(shí)期。據(jù)杉車網(wǎng)大數(shù)據(jù)發(fā)布的《杉車網(wǎng)新能源汽車行業(yè)數(shù)據(jù)報(bào)告三》顯示:1-2月累計(jì)來看,新能源汽車產(chǎn)銷分別為15萬輛和14.8萬輛,比上年同期分別增長了83.5%和98.9%。

可以見得,在政策的強(qiáng)助攻下,各路玩家將發(fā)展重心遷至新能源汽車市場(chǎng),得到多方助力的新能源汽車市場(chǎng)必將進(jìn)入快車道,也已然成為汽車市場(chǎng)未來的發(fā)展主流。

行業(yè)景氣高漲,充電樁市場(chǎng)百花爭(zhēng)艷

景氣不斷高漲的新能源汽車不僅刺激了各大傳統(tǒng)車企積極轉(zhuǎn)型,還創(chuàng)造了很多新的創(chuàng)業(yè)主流。除了在市場(chǎng)上活躍的蔚來、小鵬等造車新勢(shì)力被眾人重點(diǎn)關(guān)注外,充電樁作為新能源汽車后市場(chǎng)創(chuàng)造的新藍(lán)海也掀起了一陣熱潮。

畢竟,作為新能源汽車配套設(shè)施的充電樁是市場(chǎng)未來發(fā)展的必需品,具備無限的發(fā)展?jié)摿ΑYY料顯示,截至2018年底,全國汽車保有量達(dá)2.4億輛,其中全國新能源汽車保有量達(dá)261萬輛,占汽車總量的1.09%,與2017年相比,增加107萬輛,增長70.00%。另有數(shù)據(jù)顯示,2020年充電樁總投資將超過3000億元,對(duì)應(yīng)的充電網(wǎng)絡(luò)利潤空間為558億元,其中增值利潤空間233億元。

可見,盡管現(xiàn)階段新能源汽車市場(chǎng)的保有量僅占汽車市場(chǎng)的1.09%,但在政策主導(dǎo)下,新能源汽車未來或?qū)⑷嫣娲加推嚕蔀檐囀小爱?dāng)家人”。而與新能源汽車相輔相成的充電樁,其市場(chǎng)規(guī)模以及盈利空間自然也會(huì)隨著政策的驅(qū)動(dòng)與市場(chǎng)的變化不斷被擴(kuò)大。

另外,值得充電樁玩家們興奮的是,補(bǔ)貼這股風(fēng)正逐漸向充電樁市場(chǎng)吹。去年7月2日,相關(guān)政策再次明確,針對(duì)電動(dòng)汽車集中式充換電設(shè)施免收基本電費(fèi)的政策將延長至2025年。這對(duì)于他們未來的發(fā)展建設(shè)具有非常重要的驅(qū)動(dòng)作用。

面對(duì)這塊具有補(bǔ)貼且越變?cè)酱蟮摹暗案狻保词钩潆姌妒袌?chǎng)上絕大多數(shù)玩家都暫未實(shí)現(xiàn)盈利,也絲毫沒影響到新玩家想要瓜分這塊大蛋糕的決心。除了較早入局的星星充電、浙江萬馬、南方電網(wǎng)、上汽安悅、深圳車電網(wǎng)等玩家不斷升級(jí)玩法外,不少新貴也開始向充電樁發(fā)力。如,去年年底傳統(tǒng)能源公司中石油、中石化高調(diào)混改,重點(diǎn)布局充電樁;今年1月,恒大高科技集團(tuán)宣布成立恒大智慧充電科技有限公司......

而伴隨著這些攜帶大量資金、場(chǎng)地、技術(shù)等資源的新玩家們?nèi)刖郑潆姌妒袌?chǎng)的賽道變得越加擁擠,行業(yè)內(nèi)的競(jìng)爭(zhēng)不斷加劇。這對(duì)于處于尾部的充電樁企業(yè)們而言,生存空間不斷被擠壓和生存率被降低,市場(chǎng)或?qū)⒊尸F(xiàn)出“大魚吃小魚”之象,他們的未來并不樂觀。

即使像中國石油這類巨頭企業(yè),他們雖具有先天入局充電樁市場(chǎng)的優(yōu)勢(shì),但因先入者們已經(jīng)憑借一定的優(yōu)勢(shì)和較正確的運(yùn)營方式,滲透到充電樁市場(chǎng)內(nèi)部,并站穩(wěn)了腳跟,短期內(nèi)各新貴或是尾部玩家,恐難打破現(xiàn)有格局,迎來突圍。

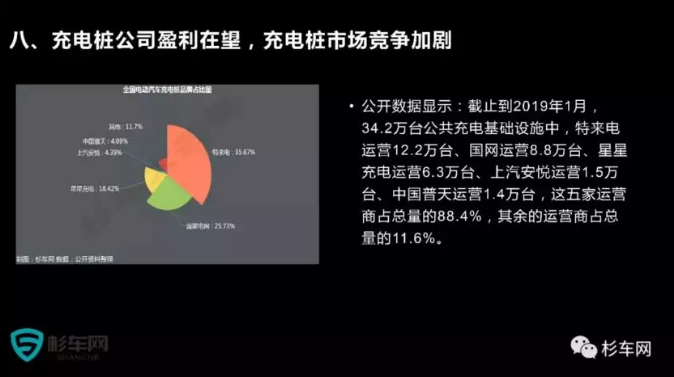

據(jù)杉車網(wǎng)大數(shù)據(jù)發(fā)布的《杉車網(wǎng)新能源汽車行業(yè)數(shù)據(jù)報(bào)告三》和相關(guān)公開數(shù)據(jù)顯示,截止2019年1月,特來電、國家電網(wǎng)、星星充電、上汽安悅和中國普天五家運(yùn)營商的充電設(shè)施便占據(jù)了市場(chǎng)總量的88.4%。更重要的是,僅特來電、國家電網(wǎng)、星星充電三家充電樁公司便瓜分了市場(chǎng)份額的80%。

如此可見,目前充電樁市場(chǎng)的格局已經(jīng)明朗化,即使新玩家們和尾部玩家們信心滿滿,但在短期內(nèi)或?qū)㈦y以像充電樁市場(chǎng)前期那般易瓜分市場(chǎng)份額。好在,新能源汽車使用量的不斷增給予了充電樁市場(chǎng)規(guī)模不斷變大的可能。因此,只要布局得當(dāng),各充電樁企業(yè)們未來可分割的市場(chǎng)份額依舊很大。

充電樁土壤雖沃,仍需澆灌“新肥料”

充電樁市場(chǎng)規(guī)模的逐年擴(kuò)大,刺激了一批又一批新玩家入局“淘金”。縱使各路玩家的涌入正在不斷觸發(fā)充電樁數(shù)量與日俱增,但國內(nèi)充電樁數(shù)量與新能源汽車增速卻遠(yuǎn)遠(yuǎn)無法達(dá)到一個(gè)同步增長的步伐。相關(guān)資料顯示,截至2018年11月末,我國充電樁數(shù)量已達(dá)72.8萬臺(tái)。而現(xiàn)有的充電樁數(shù)量與我國2020年計(jì)劃達(dá)到的480萬個(gè)充電樁還存在很大差距。

至于充電樁這塊“肥沃的土地”為何沒有得到高效利用,這其中緣由恐要?dú)w結(jié)于各充電裝企業(yè)因管理不當(dāng),導(dǎo)致本就少的充電樁沒有得到充分利用,企業(yè)長期處于虧損狀態(tài),最后因難以維持運(yùn)營而選擇離開,就算勉強(qiáng)存留下來的大多數(shù)企業(yè)也依舊深陷虧損困境。

據(jù)相關(guān)報(bào)道了解到,投資建設(shè)的充電樁70%以上都是交流慢充樁,這些樁已成為名副其實(shí)的“僵尸樁”。且各充電樁運(yùn)營上都是各顧各的生意,行業(yè)內(nèi)信息嚴(yán)重堵塞,資源利用率低,進(jìn)而導(dǎo)致消費(fèi)者消費(fèi)體驗(yàn)差。

如此一來,如何提高使用效率,有效運(yùn)營成為充電樁企業(yè)們縮減成本、提高收益的考驗(yàn),也是各大企業(yè)們成功站穩(wěn)市場(chǎng),實(shí)現(xiàn)盈利的好轉(zhuǎn)機(jī)。

對(duì)于這方面的管理與提升,各企業(yè)們可以從這兩方面入手。在經(jīng)營管理方面上,企業(yè)間可以聯(lián)合其他充電樁運(yùn)營商,一同建立一個(gè)“充電樁超市”。這樣各大平臺(tái)間既可以相互導(dǎo)流,也可以將信息的壁壘打破,實(shí)現(xiàn)資源的最大化利用。

在消費(fèi)體驗(yàn)方面上,新能源汽車的充電速度與傳統(tǒng)的加油速度相比,依舊慢如蝸速,這也極度干擾了消費(fèi)者的消費(fèi)體驗(yàn)。充電樁企業(yè)們還需加大對(duì)快充技術(shù)的研發(fā)力度,并達(dá)到在確保不損耗或縮小損耗電池壽命的前提下提升充電速度的水準(zhǔn),打造屬于自己的服務(wù)壁壘。

總體來說,政策是新能源汽車市場(chǎng)目前進(jìn)入主道的最大驅(qū)動(dòng)力,而新能源汽車又是充電樁市場(chǎng)成為“香餑餑”的驅(qū)動(dòng)力。

就目前市場(chǎng)情況來看,盡管充電樁具備極大的發(fā)展前景,但因企業(yè)存在運(yùn)營不當(dāng)、成本難降等問題,導(dǎo)致行業(yè)至今尚未進(jìn)入“盈利”軌道。不過,只要提高使用效率,有效運(yùn)營,充電樁企業(yè)們會(huì)逐漸走向正軌。再加上,不少踐行者們的切身實(shí)踐,給予了后來者們不少前車之鑒,想必充電樁企業(yè)們會(huì)在激烈的市場(chǎng)比拼中,變得更加理性與冷靜。而伴隨著充電樁企業(yè)們的“澆灌”,充電樁市場(chǎng)也會(huì)成為他們的豐收之地。