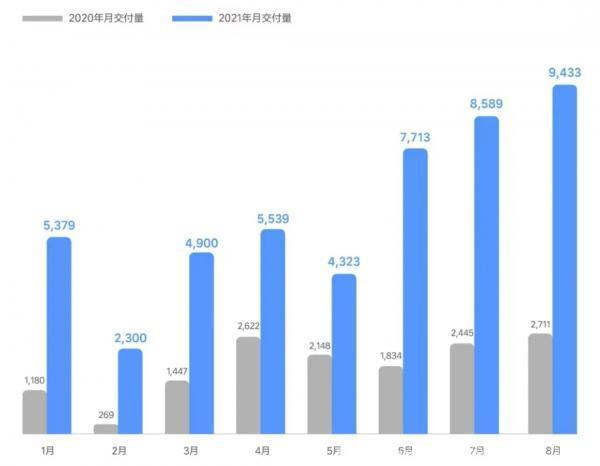

8月,理想、小鵬、蔚來的銷量分別為9433輛、7214輛、5880輛,同比分別增長248%、172%、48%。換算成具體數字的話,三家相比去年同期總計大概有1萬左右的增量。如果從無到有的角度來看,蔚小理3家今年至今已經拿到了2萬+的銷量。

本土車市2017年到巔峰,之后的三年多時間里,市場再沒回到巔峰水平。與此同時,新能源補貼也在滑坡。而蔚小理的車子都在這3年多時間里開始交付。

換句話說,蔚小理這2萬+的月銷量,不是從市場增量里拿到的,而是在市場下滑以及補貼下降的狀態下,從燃油車那里生生奪走的。

有必要找出它們究竟吃掉了誰的份額。搞清楚這個問題,會意識到新造車帶來的影響不僅僅停留在產品層面,它很可能會改變市場的價格結構,乃至轎車的命運。

1蔚小理的SUV

這3家總計有5款SUV:ONE、ES8、ES6、EC6、G3。

這5款車型里,存在感最弱的是小鵬G3,月銷1千級別;存在感最高的當然是理想ONE,月銷逼近1萬;蔚來三款SUV銷量較為平均,大差不差算一下,ES8月均1千+,ES6月均3千+、EC6月均2千+。(ES8售價40萬+,比G3高很多,因此相近的銷量下,前者分量更重)各自的銷量里,價格效應非常明顯。

G3明明是價格最低的,15-20萬級別,偏偏最沒有存在感。原因也很簡單,它直接去了合資緊湊型SUV的市場,面對的是榮放、昂科威、CR-V這些動不動價格能沖上2萬的魔王車。那個級別的市場也早就熟透了,不算CR-V一家獨大的前幾年,從合資SUV一哄而上算起,到現在已經有了近10年的時間,車型換代都已經完成了兩輪,市場已經被深刻教育:那個價格的SUV,選日德美的品牌就對了。

存在感最強的ONE,上市價格32萬級別,更新后33萬級別,現在差不多坐穩中大型SUV月銷第一。它吃了誰的份額?眼見的第一候選是漢蘭達,雖然它是中型SUV,級別稍低,但價格區間有重合,而且是之前是市場上7座SUV的首選,輿論也普遍這樣認為。

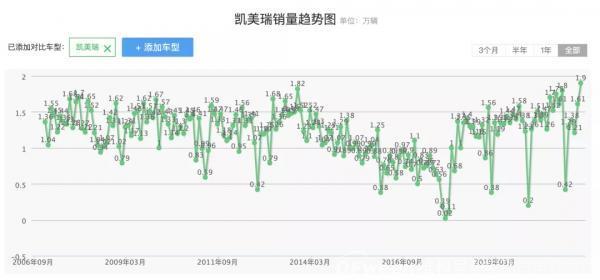

不過仔細觀察一下漢蘭達的銷量趨勢,拋開近兩個月換代以及豐田因芯片短缺減產的因素,其銷量走勢基本沒什么變化。把范圍放大,看看那些ONE的直接競爭對手,途昂、昂科旗、探險者……,近兩年的銷量趨勢計入上市周期、芯片短缺等因素的影響,也都符合規律。而且說兩句丑話,ONE這幾款直接和間接競品,除了漢蘭達和途昂,月均銷量能穩定在5000以上的基本沒有,吃它們的份額,ONE到不了月銷迫近1萬的水平。

拋開近期可能的芯片影響,漢蘭達近兩年銷量并不明顯變化(資料來源:搜狐汽車產銷數據庫)

就是說,沒有哪款直接競品是被ONE吃掉了大塊銷量的。理想ONE這近萬的月銷,就是自己創造出來的。所有33萬上下預算的購車者,所有6座或7座車型的購車者,都有一部分被ONE吸引過去買它了。

33萬上下的價格是ONE成為現象級的關鍵。這是合資中大型SUV的市場,但合資中大型SUV普遍沒什么說服力,市場認可度很弱,新產品進入時遇不到像樣的阻力。而那些強勢產品如X3、GLC、Q5L這些豪華中型SUV,其勢力范圍是從35萬以上起步的,7座SUV的硬骨頭漢蘭達,33萬級別已經是接近頂配、次頂配的車型,不是主力。

蔚來的三款SUV沒能成為ONE這樣的水平,原因同樣簡單。ES8事實上有ONE同樣的價格考量,其價格鉆進了豪華中型SUV和豪華中大型SUV中間,也是價格中空地帶,無奈47萬級別的起售價實在太高,市場空間小。中型SUV蔚來ES6和EC6則在價格上和豪華中型SUV直接對壘。首先要面對小鵬G3同樣的問題,對手已經把市場培育成熟了,而且這兩款車之間還會相互競爭、分散銷量。在雙重不利因素的作用下,合計銷量能夠做到6千上下的水平已經很厲害了。

蔚小理吃掉了誰的份額?這是個沒有具體答案的問題。新造車,造出來的自然是全然新的產品,全然新的產品當然是通吃——“我不是針對你,我是說在座的各位……”——這是很簡單的道理,如果一款車只針對某款競品吃掉了大量份額的話,那這款車肯定不夠新,而只是針對特定車型的仿制品罷了。

關鍵是市場空間。一個全然不同的新產品,當然很忌諱去到一個規矩森嚴的市場區域里,理想ONE找到了那個空間夠大的縫隙。小鵬G3和蔚來3款車沒有。

理想2021及2020前8個月交付量(資料來源:理想汽車)

2P7與漢

蔚小理3家,在售轎車只有一款,小鵬P7。唯一的這一款就是現象級(雖然不到ONE那么強勢)。單一產品是孤例,不足以說明問題,好在還有另外一款產品和P7相似度極高,并且同樣是現象級,也就是比亞迪漢。兩款現象級,就能說明問題了。

雖然漢不是新造車,但它很顯然是比亞迪第一款呈現了全然新思路的產品,也是艾格領銜的世界級設計團隊主導設計的第一款產品。當然這些不是最重要的。最重要的是,這兩款都是轎車,都是20萬出頭價格起步。

轎車+20萬起步價格,這兩個特征相加約等于合資中型車,也就是邁騰、凱美瑞、天籟們的市場。

那么有哪款車型的份額被P7和漢吃掉了嗎?

同樣,并沒有。

邁騰的銷量趨勢變化不大,帕薩特近期同比不佳,更可能是芯片短缺的問題,凱美瑞、天籟甚至反而有上揚。同樣在這個價格區間里的豪華品牌入門轎車,1系、A級、A3的銷量趨勢同樣沒有明顯變化。

凱美瑞近四年銷量持續走高(資料來源:搜狐汽車產銷數據庫)

P7和漢能成為現象級,同樣是通吃,同樣是那個關鍵詞:空間。20萬+級別市場,是無主之地。

首先,即便這一級市場里表現最好的合資中型車,月銷1萬+就碰天花板,部分車型還有幅度不低的終端優惠;其次,它們主銷車型主要集中在售價20萬左右的豪華版上,而不是更高。直白來講,20萬以上的市場,合資品牌說不上什么話。

至于豪華品牌,下探到20萬級別市場的產品,只有A級月銷能過5千,1系和A3存在感更弱,中型車如3系、C級、A4L,起售價在30萬上下,入門版車款又排產稀少,算上終端優惠都不太夠得到20萬+的市場。

P7和漢在這個級別市場里,還有更為顯著的EV優勢,也就是加速。蔚小理的SUV都是家用車,消費者對速度需求較弱,而20萬+是不那么家用的市場,年輕消費者更多一些,后者對速度有更清晰的感知和需求。

合資中型車的零百加速沒必要提,豪華入門車競爭力稍強一些,1系2.0T頂配版本也要7.5秒。而P7和漢,常規版本零百加速分別是6.7秒和7.9秒,性能版則分別是3.9秒和4.3秒。并且不能忽略的是,EV的油門響應要快得多,而且比起渦輪增壓也更線性。

3轎車 & 20萬:未來的關鍵市場

順延著P7與漢的現象級表現來講。新造車的榜樣特斯拉,其第一款屠榜車型是Model 3,轎車;第一款現象級車型Model S,轎車;第一款車型Roadster,還是轎車。(姑且將跑車也算作轎車)

近年來中美汽車市場集體由轎車轉向SUV的趨勢——福特甚至砍掉了北美轎車業務——是否會因為新造車的出現被打斷?

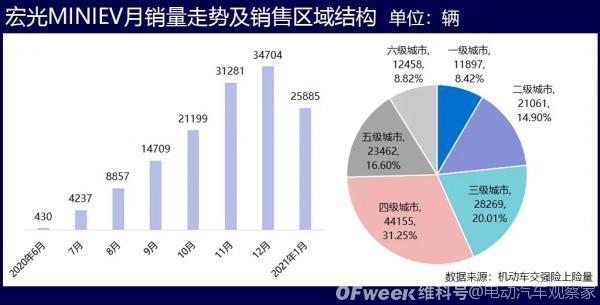

聚焦在國內本土市場來說吧。首先不能忘記本土EV銷量榜上的真正大魔王,五菱宏光MINIEV,它成為現象級的路徑與ONE和P7、漢一樣,進入空間充分的無主市場,微型車自從早些年的夏利、QQ、F0之后差不多就消失了,鈴木甚至退出了中國市場。MINIEV的出現,讓大家重新看到了微型車市場的希望。

電觀團隊內部曾就微型車市場進行過探討,有人認為會有機會,有人認為沒有。本人當時覺得沒機會,不過事后想想,機會是創造出來的,事在人為。如果像夏利、QQ、F0和鈴木那么糊弄著搞,當然沒機會,如果像MINIEV那樣去設計生產有競爭力的產品,當然就有機會。

資料來源:汽車之家

這就是在產品結構和價格結構上,新造車可能帶來改變的根本原因。

近些年車廠都把精力投入到了份額和潛力都更大的SUV,造成轎車的存在感越來越弱。新造車(包括特斯拉)出現后,其瞄準市場縫隙的特性注定了轎車是值得關注的領域,并且EV車型更快的加速,對轎車而言更為有利。轎車重心更低、抓地更好,開起來注定要比SUV容錯率更高,更能發揮速度的優勢。轎車被SUV逼迫、節節敗退的頹勢,或許會有所緩解。

同理,如今的市場,15-20萬的容量最大,20萬+市場混亂無序。而理想規劃聚焦的20-50萬市場、小鵬規劃聚焦的15-40萬市場,20萬+細分市場顯然都是分量很重的核心區域。這個市場里現在有P7、漢以及Model 3,后續必然降價的Model Y不出意外也會是其中一員,加上后續更多有競爭力的車型到來,這一級市場是否會超越15-20萬市場?

這種可能性的確很小。但這一級市場能否大幅提升份額,不再徘徊于主流視線之外,成為和15-20萬、30萬+級市場并列的焦點市場呢?這個可能性足夠大。

回過頭說,這些年來整個消費市場的價格都在變高。一款體面的手機大幾千塊很正常,一杯暖飲的價格也早就要二三十塊起賣,如果說這些東西價格太低的話,那再看看房價的走勢吧。事實上,我們的薪水也同樣在漲,雖然相比之下漲幅低了很多。

汽車的價格變得更高沒理由會讓人意外,即便沒有人會期待那種結果。