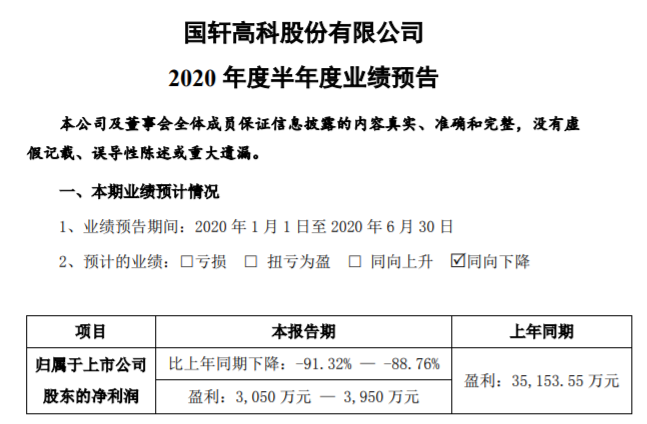

7月15日,國軒高科(002074)披露2020年上半年業績預告。報告顯示,該公司上半年凈利潤為3050萬元-3950萬元,同比下降88.76%-91.32%,2019年同期盈利約3.5億元。

圖片來源:國軒高科業績預告截圖

業績下滑背后

通過以上數據可以看出,國軒高科上半年的成績并不理想,甚至可以說有些“難看”。當然,在此背后,有諸多原因“作祟”。

今年上半年,新冠肺炎疫情給汽車行業帶來了一系列的負面影響,如同多數汽車領域的企業一樣,國軒高科也難免受到疫情的沖擊。一方面,受疫情影響及市場銷售不及預期,新能源汽車裝機量大幅下滑,國軒高科動力電池出貨量及相應的銷售收入隨之下降。另一方面,下游客戶生產經營恢復較慢,也使其生產訂單、產品出貨量有一定幅度下滑。

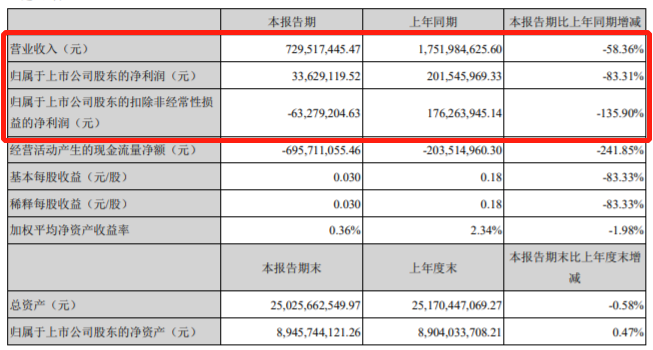

這一影響早在一季度就有所體現。據國軒高科一季度財報,該公司期內實現營收7.3億元,較上年同期下滑58.4%,歸屬于上市公司股東凈利潤為3362.9萬元,較上年同期下滑83.3%,扣除非經常性損益,國軒高科凈利潤為6327.9萬元,同比下滑135.9%。

國軒高科一季度財報;圖片來源:國軒高科財報截圖

疫情是導致國軒高科業績下滑的重要原因,但并非唯一影響因素。事實上,此前由于補貼退坡政策、汽車銷量下滑、產業競爭加劇等原因,國軒高科業績表現已經出現下滑,資金壓力也在不斷增大。

相關數據顯示,2017-2019年國軒高科實現收入分別為48.38億、51.27億和49.59億,同期凈利潤分別為8.38億、5.80億和5125.38萬,分別同比下滑18.71%、30.75%和91.17%。雖然營收較為穩定,但在新能源汽車市場快速發展時期,如此表現顯然并不夠,加之凈利下滑幅度逐步增大,國軒高科所面臨的形勢似乎并不樂觀。

進入2020年,汽車銷量、產業競爭等方面的影響仍在持續。國軒高科在上半年業績預告中明確指出,國內動力電池廠家新建產能逐步釋放,市場需求不及預期,競爭日趨激烈,受此影響,公司凈利潤較去年同期明顯下滑。

不過值得注意的是,盡管國軒高科上半年業績表現不佳,但從動力電池裝機量上來看,該公司情況較此前已有所好轉。GGII數據顯示,6月國軒高科在乘用車領域表現突出,其上半年乘用車磷酸鐵鋰裝機量占比較去年提升18.7個百分點。另外,得益于上汽通用五菱旗下宏光MINI純電動車的火爆,國軒高科市場占有率升至年內新高。

據了解,國軒高科從今年5月開始向五菱宏光MINI供貨,6月電芯供貨量達到18萬只,7月預計達到30萬只。得益于此,國軒高科裝機量和市占率連續四個月實現持續提升,是國產動力電池裝機量前十名中僅有的兩家持續提升的企業之一。

未來或迎轉機

今年5月,大眾中國和國軒高科簽訂合作協議,大眾汽車將投資約11億歐元獲得國軒高科26.47%的股份,并成為其大股東。據悉,大眾入股國軒高科后,國軒高科現有和未來的項目保持不變,覆蓋了從原材料到回收的完整的電池生產價值鏈。此外,國軒高科未來將成為大眾汽車的認證供應商,有機會向大眾汽車在中國市場的純電動汽車供應電池。

圖片來源:國軒高科

可以肯定的是,大眾此番入股可緩解國軒高科的資金壓力,同時也為其進駐動力電池第一梯隊帶來更多可能性。一業內人士向蓋世汽車表示,對于國軒高科來說,獲得大眾的入股或會為其帶來轉機,加深與大眾的合作,有望進一步提升該公司的裝機量占比,不過具體帶來多大的實際效應,現在下結論還太早,還是要看它們具體的合作進展。

除此之外,國軒高科所處的新能源汽車市場環境正在持續轉好。今年2月起,國家及各地方政策開始陸續推出各類刺激政策,其中針對新能源汽車的措施尤其多,例如將新能源汽車購置補貼政策延續至2022年底、動員開展新能源汽車下鄉活動以及給予較大幅度的新能源汽車購置補貼等。隨著國內疫情的有效控制,加之諸如以上各類刺激政策的推進,新能源汽車市場下半年發展形勢被看好。

乘聯會指出,6月新能源車市場雖然同比仍下滑34.9%,但從7月開始的下半年新能源車月均增速預計將保持正增長,“下半年新能源車市場消費環境較上半年改善,帶動新能源車下半年三、四季度環比二季度銷量會出現正增長,二季度與去年下半年銷量相近,因此下半年新能源車同比必然實現正增長。”

新能源汽車銷量回暖,動力電池需求也將因此趨于穩定,另外新能源補貼政策延長,也一定程度降低了電池價格方面的壓力,這些都有利于國軒高科后續盈利能力的改善。