1.比亞迪坐擁130.52億元貨幣資金,也背負1338.77億元總債務,年度利息支出約33.52億元(未抵扣),凈利潤為27.80億元,這意味著辛辛苦苦干一年賺得還不夠給銀行付利息。

2.比亞迪砸重金奮起直追,然而作為三元鋰電池的后入者,差距不是那么好抹平的,甚至長期合作伙伴戴姆勒也擁抱寧德時代。

3.雖然國內比亞迪發力新能源汽車較早,的確擁有先發優勢,成為行業的標桿,然而后入者不斷涌現,其先發優勢正在逐步喪失。

3月我國新能源汽車銷售數據出爐,銷量排名第一、增速最快的都不是比亞迪車型。當前比亞迪毛利率、凈利率不斷下降、巨額負債不堪重負,唯一亮點為新能源汽車增長勢頭不錯,然而新能源汽車強敵涌現,今明兩年考驗更為嚴峻。

1、純粹為銀行“打工”

自從巴菲特2008年入股比亞迪,后者就一直是資本市場的“明星”,如今星光不在,股價回到5年前的位置,而市值僅為1460.65億元,相比歷史峰值減少了708.33億元。

再看比亞迪營業收入,2018年為1300.55億元,相比5年前增長了3倍左右,為何無法獲得資本市場的青睞,無法捕獲的投資者芳心呢?

業績不斷惡化

2018年營業收入雖然同比增長22.79%,但凈利潤為27.80億元卻同比減少31.63%,這還是在獲得大量新能源補貼的背景下,否則數據更為難看。

究其原因為毛利率與凈利率雙雙下降,5年間年毛利率從最高點20.32%下降到16.40%,這個下跌幅度不大,但凈利率從5.30%下降到2.73%幾乎腰斬,更是大幅低于汽車行業平均凈利率水準。

盈利能力堪憂,盈利質量也不佳,應收賬款與存貨潛藏風險。

5年間年應收賬款從137.5億元一路增長到492.8億元,存貨從99.78億元一路增長到263.3億元,前者說明賒賬愈發嚴重、資金回款速度不理想,后者說明產品產大于出。

存貸雙高凸顯

年報顯示,比亞迪坐擁130.52億元貨幣資金,也背負1338.77億元總債務,年度利息支出約33.52億元(未抵扣),凈利潤為27.80億元,這意味著辛辛苦苦干一年賺得還不夠給銀行付利息。

負債上千億元的比亞迪:再次被彎道超車已無可避免?

年度利息支出/凈利潤比值越大,說明公司的資金鏈壓力越大,比亞迪超過100%更為罕見,能與之相提并論的要數暴雷的康芝藥業、康得新。

因此,比亞迪符合存貸雙高的特征,而這個特征是資本市場的大忌之一。

財務總監減持

A股減持公司眾多,比亞迪董事、高管減持也不稀奇,但財務總監吳經勝減持就不同尋常了,畢竟最了解公司經營脈絡、健康狀況的一定是財務總監。

財務總監減持預示著什么?不管如何解釋,資本市場的疑慮是無法輕易消除的?

負債上千億元的比亞迪:再次被彎道超車已無可避免?

2、戰略轉折找“點”失誤

跳出業績,比亞迪的問題更為嚴峻,一是戰線拉得太長分散了精力,二是關鍵技術路線抉擇失誤。

沉迷多元化

比亞迪已電池業務起家,不斷進行多元化探索,目前主業為新能源汽車、手機部件及組裝、電池。

嘗到多元化的甜頭,也吞下多元化的苦味。

除了主業,還有云軌、云巴、儲能、光伏發電、智能駕駛等業務,這么多業務都需要資金支撐,其中一些業務淪為資金“黑洞”。

譬如歷時5年、累計投入50億元研發的云軌落地不理想,叫好不叫座并不符合當初的創始人王傳福的預期:“那是近10萬億元的市場。”

王傳福設想的是國內有二三百個城市用上云軌,然而《關于加強城市軌道交通車輛投資項目監管有關事項的通知》發布后,云軌落地門檻提高且需要審批,如此一來云軌在國內宏偉藍圖沒了下文,只能出海尋找商機。

不過比亞迪也未徹底放棄,轉而研發云巴,云巴與云軌的主要區別為前者從技術上進行了規避,不屬于軌道交通,從而不需要審批可直接與地方合作。

歷史上,比亞迪進行過家電、筆記本電腦等領域探索,2010年邀請巴菲特參觀比亞迪家電基地,同年參加中國臺北電腦展展示了多款筆記本電腦,不過上述探索很快就戛然而止,重新確定了方向為代工、新能源汽車。

遭寧德時代彎道超車

總想著彎道超車的比亞迪,反而被寧德時代彎道超車了。

比亞迪昔日可是“電池一哥”,坐擁大批磷酸鐵鋰專利,招來巴菲特進行價值投資。

不曾想2016年新能源汽車補貼政策轉向,高能量密度三元鋰電池成為香餑餑,比亞迪才開始重視三元鋰電池,但技術轉型動作并沒有及時跟上。

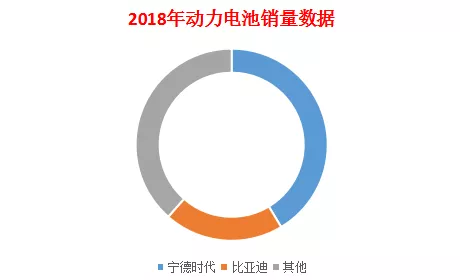

那一年,比亞迪在動力電池領域依然如日中天,全球排名僅次于松下,國內市場占有率高達26%,而側重三元鋰電池的寧德時代還是一個“小老弟”。

僅用了2年時間,寧德時代就將比亞迪擠下“神壇”,占據動力電池41.2%的市場份額,而比亞迪的市場份額則回落到20%。

比亞迪,寧德時代,電池,比亞迪負債

如今專注動力電池的寧德時代市值為1781.92億元,超過昔日“老大哥”、業務龐雜的比亞迪。

如夢方醒的比亞迪砸重金奮起直追,譬如在青海西寧投資超250億元建全球最大動力電池工廠,該工廠計劃全部生產三元電池,試圖扭轉不利的局面。

然而作為三元鋰電池的后入者,差距不是那么好抹平的,甚至長期合作伙伴戴姆勒也擁抱寧德時代。

3、逐步喪失新能源汽車領跑優勢

比亞迪寄以厚望的新能源汽車業務,也充滿了挑戰。

補貼即將退出

新能源汽車補貼政策有了重大變化,2020年購置補貼將完全取消,轉向氫燃料電池汽車、充電樁、加氫站、運營里程。

而2019年1月10日起,插電式混合動力車將視同燃油車,不但拿不到補貼,也拿不到新能源車牌。

這兩大變化對比亞迪新能源汽車銷售有重大影響,一是插電式混合動力車銷售受到抑制,二是增收不增利的情況可能更為突出,畢竟多出來的成本只能廠商自己承擔。

競爭格局激烈

相比行業無法逃避的退補,強敵環伺更令比亞迪承壓。

雖然國內比亞迪發力新能源汽車較早,的確擁有先發優勢,成為行業的標桿,然而后入者不斷涌現,其先發優勢正在逐步喪失。

特斯拉落地上海,最快今年即可部分投產,特斯拉CEO馬斯克曾表示:“若直接在中國建廠,則能免去關稅與高額的運輸裝卸成本,特斯拉在中國的售價將下降三分之一。”

特斯拉涉足新能源汽車更早,研發經驗、技術積累、消費者口碑等也遠超比亞迪,國產化后特斯拉低端產品與比亞迪高端產品價格可能相差無幾,消費者會如何抉擇呢?比亞迪的部分潛在消費者流失只怕再所難免。

負債上千億元的比亞迪:再次被彎道超車已無可避免?

奧迪、大眾與上汽集團合作、寶馬與長城汽車合作、雷諾與江鈴集團……外資品牌計劃今后投入重金、增加新能源汽車投放比例,而吉利、上汽乘用車等國資品牌也不甘示弱紛紛加碼新能源汽車。

事實上,國資品牌北汽新能源、上汽乘用車的新能源汽車銷量緊隨比亞迪之后,背靠大集團支持,實力也不容小覷。

此外,互聯網造車勢力崛起,蔚來汽車銷售也破萬了。

蔚來汽車三年燒了上百億元,且燒錢勢頭未有停止跡象,今年其ES6大量交付,與比亞迪的EV600構成直接競爭關系,后者并無明顯優勢,一場白刃戰即將上演,當然蔚來汽車短期內無法構成真正威脅,但其燒錢策略會不會將比亞迪拖入泥潭?

面對諸多強敵的圍剿,比亞迪新能源汽車倘若丟掉銷量第一的寶座、突圍失敗的話,將重蹈被寧德時代彎道超車的覆轍。

到那時,比亞迪的市值還能維系千億元嗎?