一、輕量化是降能耗、控成本、重設計的關鍵體現

經過十年高速增長,截止到 2019年 10 月份,汽車消費增速顯著下滑,已經連續十六個月同比負增長,整體進入行業調整期。2019 年前三季度同比下滑-10.2%,消費需求偏低。但是環比來看,從 8 月份開始,8、9、10 月三個月環比增長分別為 8.2%、16%和 0.6%,均實現正增長,但回暖趨勢不明顯。即使今年以來包括工信部等國務院各部門陸續發布了多項政策指導,但行情未見明顯改善,缺少市場增長的有效觸發點。

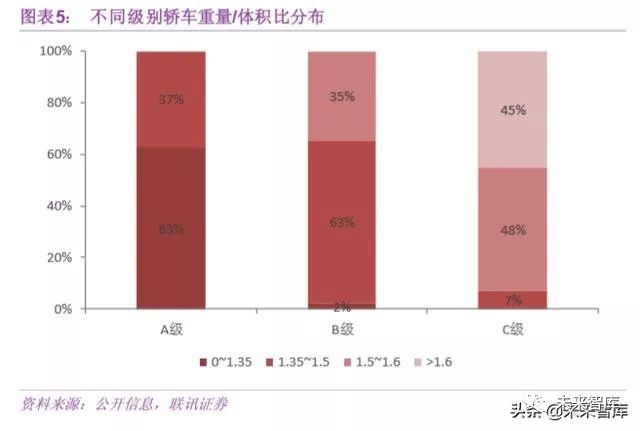

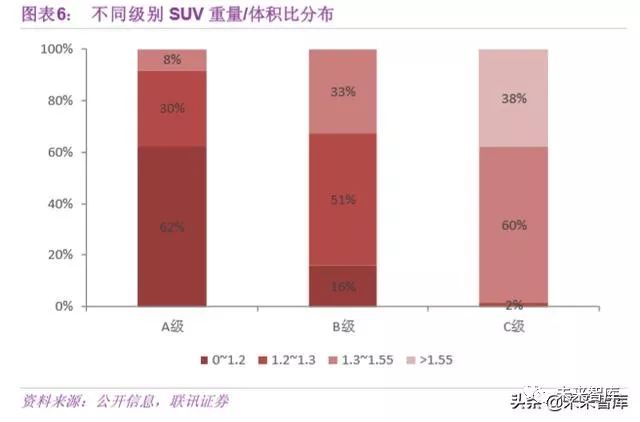

根據對市場上 700 多臺不同級別乘用車的重量和尺寸信息匯總,以重量比體積系數作為對比數據,該數據越低,則輕量化水平越高。從數據上可以看出, 37%的 A 級轎車、35%的 B 級轎車以及 45%的 C 級轎車重量比體積系數較高,存在有較大提升空間;而SUV 中同樣有 30%~40%的比例期待提升。

(一)整車能耗要求日趨嚴苛,輕量化是直接關聯因素

節能水平歷來是汽車企業產品開發需重點面對的焦點,隨著汽車電動化的發展,降低整車能耗水平就變得越來越重要。

從政策層面看,目前新能源補貼加快退坡,補貼更加關注續駛里程高、電池質量能量密度大、整車能耗水平低的方面,特別是工信部于 2019 年 7 月發布《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》修正案(征求意見稿),同樣鼓勵企業研發先進低油耗車,推動傳統車轉型,與新能源車協同發展,避免了單純依靠純電動車分擔積分壓力現象,實現節能目的。

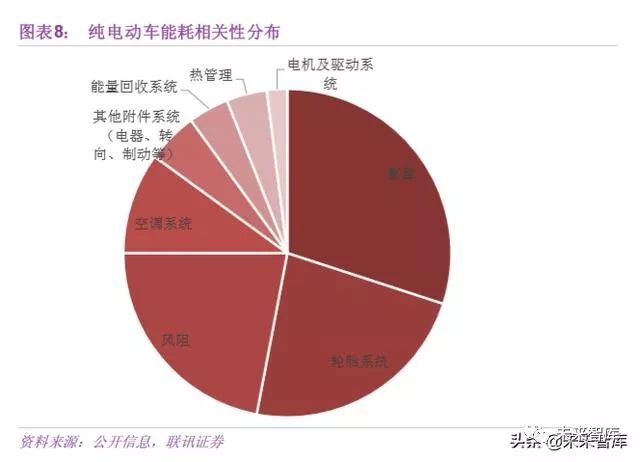

從理論經驗上看,汽車在運行時,需要克服一系列阻力, 包括滾動阻力,空氣阻力,坡道阻力,加速阻力等,除空氣阻力外,其他都跟車重直接關聯。此外,從整車能耗來看,影響整車能耗水平的因素除了行駛阻力因素外,還有空調性能、熱管理及電子電器附件的影響,而輕量化對能耗影響明顯,整車大約有 1/3 的能耗是跟重量密切相關的。對于當前市場上在售的普通汽油機車來說,保守估計,重量每減輕 100Kg,油耗降低3%~5%左右;而純電動車續駛里程可以提高 3%~5%左右。

(二)輕量化是企業控制成本的主要路徑,體現核心設計能力

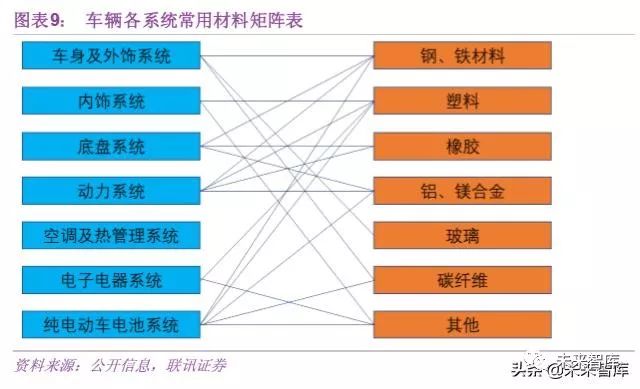

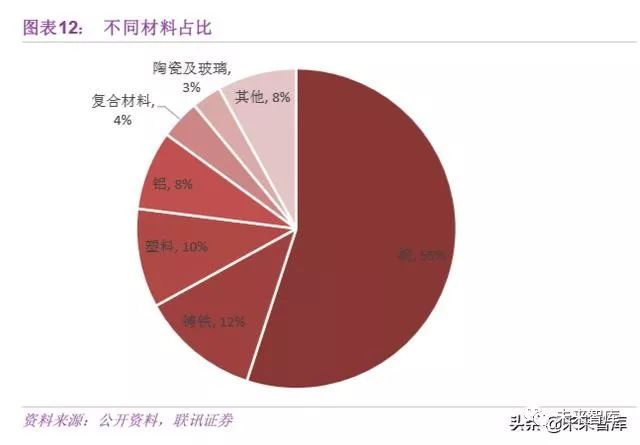

從整車來看,各大系統所用材料無非就是各種鋼材、鑄鐵、塑料、橡膠、鋁制件、鎂合金、玻璃和少量其他材料,以及高檔車上采用的碳纖維等材料。其中又以各種鋼材、塑料及純電動車的電芯材料所占比例較多。

對于純電動車,電池包所占比重極大,占比大約在 1/4~1/3,比如特斯拉 Model S采用全鋁車身,電池組大約占比 1/4。因此,電池包輕量化是重中之重。要實現電池包輕量化,一方面要降低模組箱體的重量,通過改善材料及制造工藝,優化設計實現;另一方面,要降低電芯的重量,通過提升電池能量密度來實現,這部分是目前純電動車開發的核心所在。工信部在 2017 年 12 月頒布的《促進汽車動力電池發展行動方案》提出,到 2020年新型動力電池的能量密度要達到 300Wh/Kg,2025年要達到 500Wh/Kg,2019年天津力神研制的 NCA 電池已經達到 303Wh/Kg,已經達到方案要求;2018 年 1 月國家制造強國建設戰略咨詢委員會又發布了《<中國制造 2025>重點領域技術路線圖(2017版)》,提出 2020、2025、2030 年單體能量密度分別達到 350、400、500Wh/Kg。

未來,各國普遍看好固態鋰電池和三元富鋰電池的發展,相比較傳統鋰電池,固態鋰電池在安全性、能量密度上都有明顯提高,并且有一定產業化基礎條件。目前,蜂巢能源正在開發的全新固態電池能量密度將超越 300Wh/kg。

隨著各整車企業對成本的精細化管理、規模效應的體現,國內汽車單車成本逐年降低。從原材料價格來看,雖然鎂合金材料呈下降走勢,但鋁合金、聚丙烯腈、塑料和橡膠的價格近兩年相對穩定。當前部分中低端車普遍從設計及集成方面開展輕量化工作,而對于中高端車及純電動車規模化采用輕量化材料,有助于拉動上游產業加快新材料及工藝開發的突破,形成產業鏈相互促進發展。

(三)滿足消費者對車輛性能的要求

除了能耗、排放、成本因素外,整車重量也影響了車輛的加速、制動、操控、安全、振動噪聲等性能,這些性能影響消費者對車輛的屬性感知和購車訴求。

我們統計了乘用車市場對購車期望以及滿意度的數據,TOP15 中有八項跟輕量化直接相關。這些因素一方面影響了消費者在試乘試駕時對車輛的直觀感受,從而影響其購車欲望;另一方面,也影響了已購車用戶的口碑傳遞。因此,一臺優秀輕量化水平的車子,是能夠兼顧到車輛各個方面的性能要求。

(四)全球范圍內輕量化新技術發展及應用

從全球范圍內來看,輕量化有如下方向:現有鋼制材料優化、成型工藝的輕量化;新型復合材料的替代;碳纖維的推廣;鋁鎂合金件應用范圍持續擴大;系統集成化深度發展。

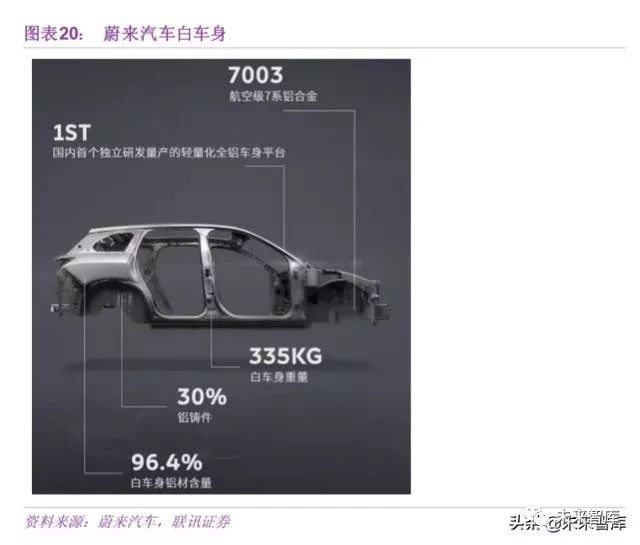

國內市場在售的以鋁合金材料為主車型有:蔚來 ES8/ES6,凱迪拉克 CT6、奇瑞捷豹 XEL/XFL、特斯拉 MODEL S、奧迪 A8 等。其中凱迪拉克 CT6 鋁合金應用比例 62%,高強鋼及熱成型鋼占比 31%;寶馬七系采用了碳纖維、鋁合金、高強鋼復合材料,白車身大約減重 40Kg;奧迪 A8 也是采用了碳纖維、鋁合金、高強鋼等混合材料。

(五)國家政策支持

近年來,工信部等陸續出臺了一系列相關產業政策,立足于原材料和成型加工,開展高強鋼、鋁合金/鎂合金材料、高性能工程塑料、纖維復合材料的突破開發及產業化應用,特別是固態電池、電池模塊、車身、底盤件、部分內飾件和電機電驅等零部件方面,支持拉動輕量化的發展。

二、傳統材料和新材料齊驅并進,結合新能源集成能力,實現輕量化

要實現輕量化,需要從整車系統各個維度,結合新材料、新工藝、新設計思路進行深度擴展。

(一)關注整車輕量化重點區域

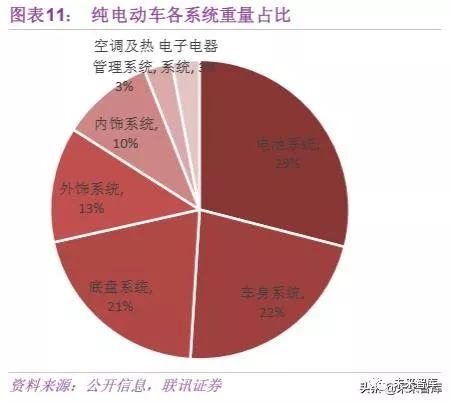

傳統燃油車整個車身系統重量占比大約 30%,而白車身重量大約占整車 15%~18%左右。車身輕量化主要發展了四個階段:普通鋼制車身、高強鋼車身、鋼鋁混合車身和鋁合金/碳纖維等多種材料復合車身;目前大部分車身還是采用了鋼制材料,混合結構或者全鋁車身占比很小,從全球范圍來看,大約是 15%和 12%。主要還是當前鋼的加工成熟穩定可靠,成本優勢大。實現車身輕量化主要是從材料選擇、成型方式、鈑金件連接方式、阻尼及加強材料方面考慮。

其次,對于配置有傳統燃油機的汽車來講,動力系統對重量的貢獻有 20%以上。這里面有內燃機、變速箱、進排氣系統、傳動軸和供油系統等,涉及到的零件復雜,對材料的要求也高,輕量化集中在發動機、變速箱和傳動系統等方面,比如上汽 SGE1.5T 發動機采用鋁合金缸體缸蓋、集成式排氣歧管、塑料進氣歧管、沖壓件油底殼等,可以實現發動機減重 10%以上。

底盤系統也是實現輕量化的關鍵路徑。一般來講,底盤由傳動、行駛、轉向和制動四大系統組成,而行駛系統則是四大系統中重量占比最大的。比如副車架和前下擺臂采用鋁合金材料或者高強鋼沖壓件,轉向節采用鋁合金材料等,都可以有效實現輕量化。

內外飾系統輕量化也體現在了材料選擇和成型工藝上。比如選擇低密度材料、不等厚度成型、鎂鋁合金儀表板骨架等方案。

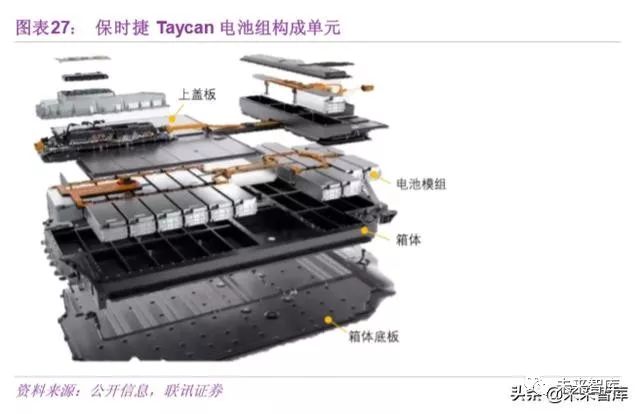

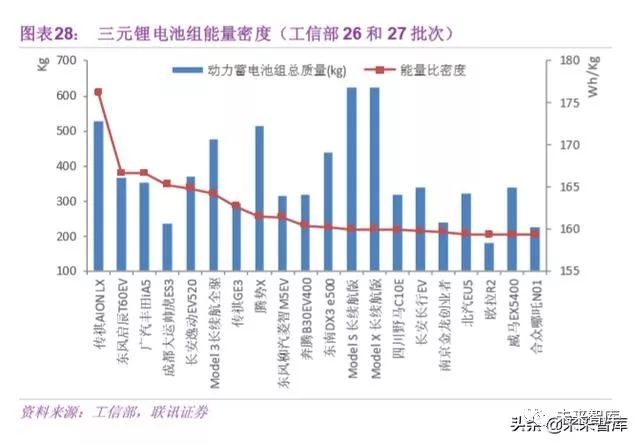

此外,純電動汽車的輕量化,更多的焦點集中在電池和電驅系統上,特別是電池系統,一方面是電池模組的重量,一方面是箱體等附件的重量。根據統計,傳祺 AION LX,東風啟辰 T60EV,廣汽豐田 iA5 三款車的能量密度都是比較高的,而且三者都搭載了寧德時代(93.000, 3.30, 3.68%) NCM811 電池,其中傳祺 AION LX 電池包能量密度最大為 176Wh/Kg,但是距《促進汽車動力電池產業發展行動方案》提出的 2020 年電池包能量密度達到 260Wh/Kg差距還很明顯。所以,需要從上述兩個方面同步開展,既要提升電芯能量密度,也要做好箱體等結構優化設計,采用更輕質的高強度材料,更好的集成化設計方案。

(二)從零件實現三個維度入手

1、材料選擇實現輕量化

通過選擇高強鋼、輕質材料,以及不同材料的組合實現。對于鋼制材料,提升高強鋼、超高強鋼應用比例,可以降低材料厚度。一般這類材料用在部分外板件和車身結構件上,比如立柱、車身縱梁、車頂橫梁、各防撞梁等。美歐系應用比例較高,大約在 60%以上。

對于輕質材料,有輕合金金屬、新型塑料和纖維增強復合材料等,是實現輕量化的重要路徑;同時因地制宜,根據功能需要選擇合適材料,或者多種材料聯合的方案,同時兼顧到成本、售后等方面。鋁合金的應用除了上文提到的之外,還有引擎蓋、尾門、保險杠橫梁等,是除了鋼外的應用最廣的金屬材料;鎂合金在方向盤骨架、儀表板骨架、座椅骨架、傳動系、底盤系等零件上有應用;而塑料的應用也逐漸增多,比如冷卻模塊框架、進氣歧管、尾門內部結構等,大約有 50%的減重效果。不過碳纖維復合材料由于成本昂貴,目前除了高級豪華車、跑車和部分高端電動車外,其他應用還比較有限。

2、制造工藝優化實現輕量化

選擇先進的制造工藝,不僅可以實現輕量化,也有效提高了生產效率,降低了零件成本。成型工藝方面,有熱成型、液壓成型、內高壓成型、輥壓成型、變厚度成型方案等;連接技術方面,有激光焊,結構膠粘接等,通過這些方案可以減少零件數量,提高材料利用率,提升零件剛度,實現輕量化。

比如副車架制造方面,對高強鋼進行一體液壓成型,在不降低零件剛度情況下,減少了零件數量,重量可以減輕 5~10%。而不等厚度工藝,除了鋼板外,在內飾件上也有廣泛應用,比如前圍內部隔音墊采用的 EVA 材料,根據設計需要,不同區域采用不同厚度成型方案,預計可以實現 25%的輕量化。

3、面向輕量化的設計開發是實現輕量化的最主要途徑和出發點

輕量化設計開發,不僅包含零件本身的設計,也包括系統和整車的集成開發,這是一個企業的具有自主開發能力的核心體現。一方面既要保證有效的減重,又要考慮到整車和零部件的強度、剛度和耐久等性能不因減重而受影響;另一方面,系統集成水平的提高也有助于提升輕量化水平。比如寧德時代最新的電池集成技術,實現了整車減重250Kg;比亞迪(43.370, -0.11, -0.25%) e2 的電驅技術集成實現了 25%的減重;電動公交車的輪邊電機也替代了傳動軸等零件,整體重量可以減輕 250~500Kg。

對于車身輕量化設計評價,按照目前汽車行業內比較通用的公式,即輕量化系數計算公式,該公式為輕量化系數=白車身重量/(扭轉剛度*正投影面積),能用來對比評價不同廠家的設計水平,即在同級別車型中,白車身重量越低,扭轉剛度越高,輕量化系數越小,車身設計越好,反之越差。從歐洲汽車車身會議歷年輕量化系數平均值來看,表現出總體趨小的趨勢。

面向輕量化的設計,除了車身件外,還有底盤車架等,這些零件的連續拓撲優化,已經比較成熟,但是涉及到整車非線性、離散結構,還需要跟實車實驗結合,作進一步完善,這也是跟企業的開發能力和經驗積累密切相關。

三、順勢而為,抓住輕量化發展機遇

外資企業持續注入,為新能源產業發展激發了新的活力,是輕量化發展必需增量。隨著特斯拉上海臨港(24.200, 0.07, 0.29%)工廠的投產,上汽大眾 MEB 平臺的國產化的推進等,作為新能源車關鍵技術需求的輕量化,是始終繞不開的話題。目前幾大車企都已在國內設立合資或者獨資新能源項目,將會帶動新一輪行業發展。

大眾 MEB 平臺全稱為"電動車模塊化平臺",是大眾汽車集團首款為大規模生產而開發的純電動車平臺。該平臺采用平板式電池模組布置方式,使車輛擁有更長軸距與更短前后懸尺寸,軸距和同級別傳統燃油車相比有很大提升,車輛內部空間更寬敞;沒有中央地臺,后排乘客可享受舒適腿部空間;電池包完全嵌入車底,顯著降低車輛重心,實現接近 50:50 的前后重量分配;該平臺擴展性強,可以根據不同車型用途,配置不同容量電池;支持快速充電,15-30 分鐘內可充滿 80%電量;動力電池采用輕量化鋁制零件,配有集成式冷卻系統、電池管理系統,大幅度提高電池防護水平和安全性;智能網聯系統集成創新,實時在線。

從國家產業政策上看,《新能源汽車產業發展規劃(2021-2035年)》征求意見稿,進一步指明了未來十五年發展的思路,2025 年銷量要達到整個市場銷量的 25%。如果以當前新能源車市場銷量來估計,預計每年要有 40%的增長率,空間廣闊,不排除后續會有相對應的持續支持。特別是純電動車,占據了新能源市場銷量的 80%。該意見稿在當前新能源銷量低迷時發布,無疑是一注強心劑,堅定了"市場主導、創新驅動、協調推進、開放發展"的基本原則。

根據節能與新能源車制造技術路線圖,按照到 2025 年鋁合金單車用量達到 250Kg來計,疊加其他成本,單車成本大約 5700 元,那么保守估計,五年內鋁制件的市場需求量至少為 400 億元。

支持零部件輕量化的中上游企業比較多,有車身件、底盤件、內飾件以及動力電池零件等,我們重點關注金屬件和部分內飾件的標的。