2022年初,動力電池的價格上漲和補貼退坡,使得不少的整車企業開始上調產品價格。

到了3月份,整車企業開始了一輪密集上調產品價格的風潮。背后的邏輯是動力電池產品又增加一波價格上漲。

連番漲價,對于銷量有什么影響呢?

我們來探討一下,2022年的電動汽車銷量,以及在2023年補貼完全退出的前景下,新能源汽車如何度過這個成長的煩惱。

我先把結論擺在這里:

Q2開始漲價影響體現,Q2銷量可能和Q1持平,Q3逐步提升,Q4沖量,新能源乘用車全年終端銷量大概在450萬輛;

A00占比會有些下降,PHEV比例會進一步提升;

2023年電池成本不下降,加上補貼繼續退坡,要保持穩定的增長比較困難。

01

上游原材料動力電池成本上漲

對于純電動汽車來說,動力電池成本是整車成本最大的一部分,約占整車成本的40%。

在過往的發展中,動力電池成本下降是推動中國和全球電動汽車滲透率的關鍵。技術進步、規模效應、控制材料成本是動力電池系統的主要降本路徑。

得益于技術進步和規模效應,動力電池成本仍處于快速下降階段,實質上是有效支撐了補貼退坡的中國新能源汽車,走過政策階段往市場階段過渡的艱難時期。

在動力電池上下游產業鏈共同努力下,2021年動力電池系統達到了一個低價:

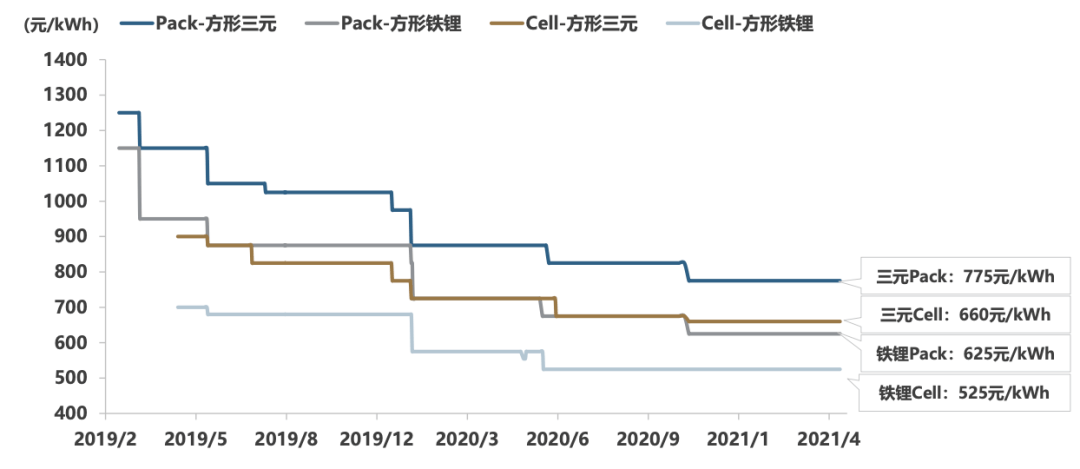

圖1 中國動力電池價格呈現梯度下降

2021年的價格中,三元電池系統價格約775元/kWh(不含稅),相比2019年初下降了38%;磷酸鐵鋰電池系統價格約625元/kWh(不含稅),相比2019年初下降了46%。

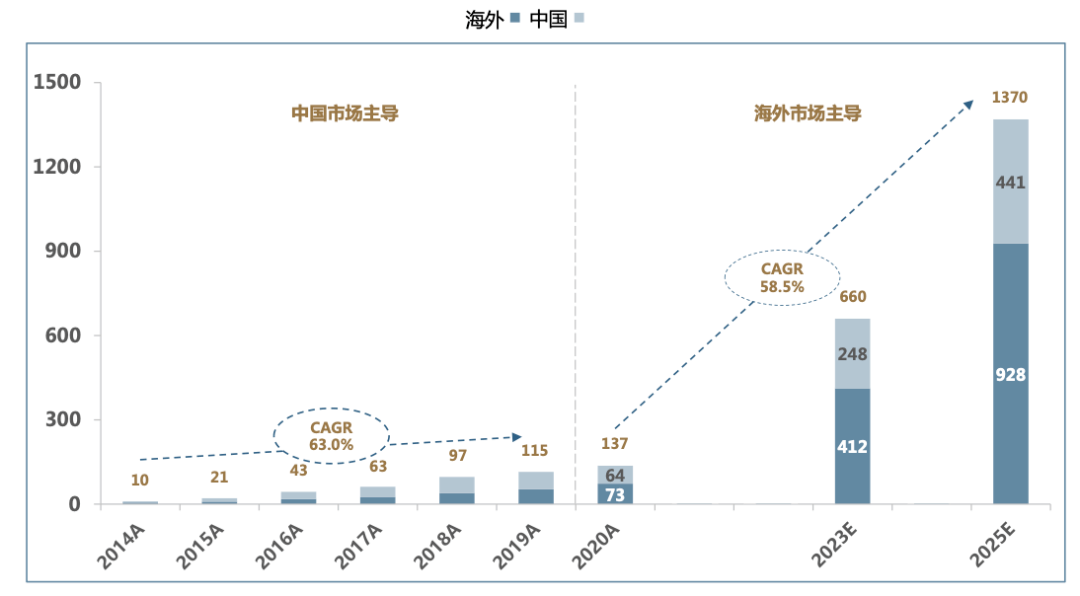

到了2022年,隨著中國的動力電池規模在2月份達到新高,完全推高了上游資源的價格。一方面歐洲和美國強調了電動汽車轉型的路線,另外一方面也在不斷強調本土供應鏈的安全,國內外動力電池企業都在同步擴產。

圖2 全球的市場需求打開

這個我們之前在電動汽車觀察家做的《供應鏈擴產升級》演講中有細致的描述,擴產的計劃在紙面上確實達到了一個非常可觀的數據,這就使得上游原材料的擴產很早被鎖定了。

圖3 中國動力電池產業的擴產(單位:GWh)

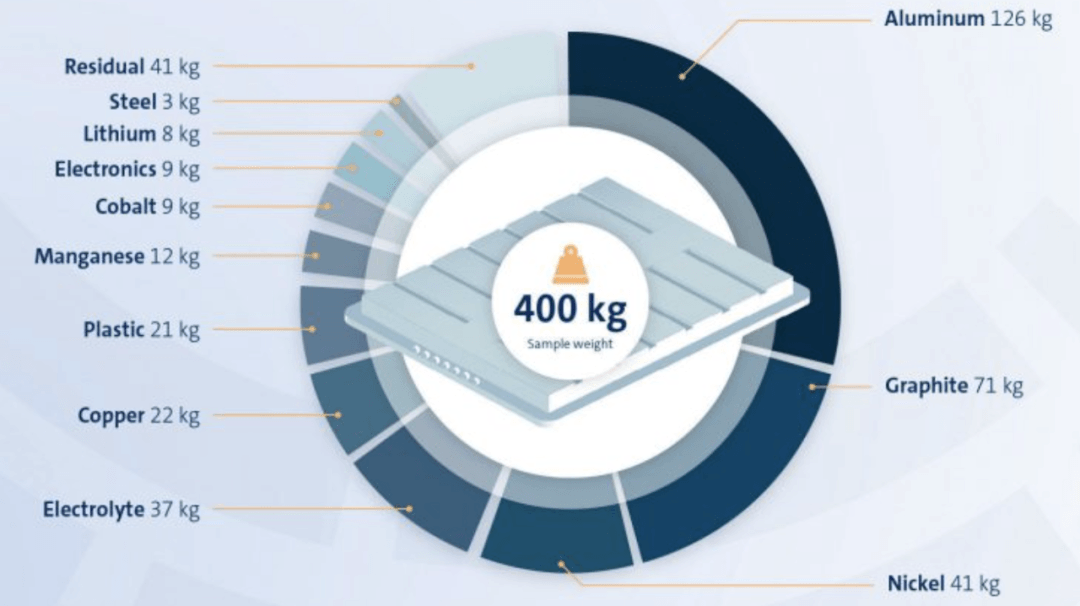

在原有的成本結構中,四大材料在動力電池成本中占比接近50%,其中正極材料是占比最高的一環,各動力電池企業通過技術提升,壓縮自身人工及制造費用控制成本,但是隨著鋰、銅和鋁等材料的提升,這個價格就很難控制住。

圖4 一個電池系統里面的主要材料的分析

1GWh的磷酸鐵鋰電池需要2000-2500噸正極材料,而一噸磷酸鐵鋰材料大概需要0.25噸的碳酸鋰。從微觀來來估算,60kWh的磷酸鐵鋰電池,一臺車需要30kg的碳酸鋰。

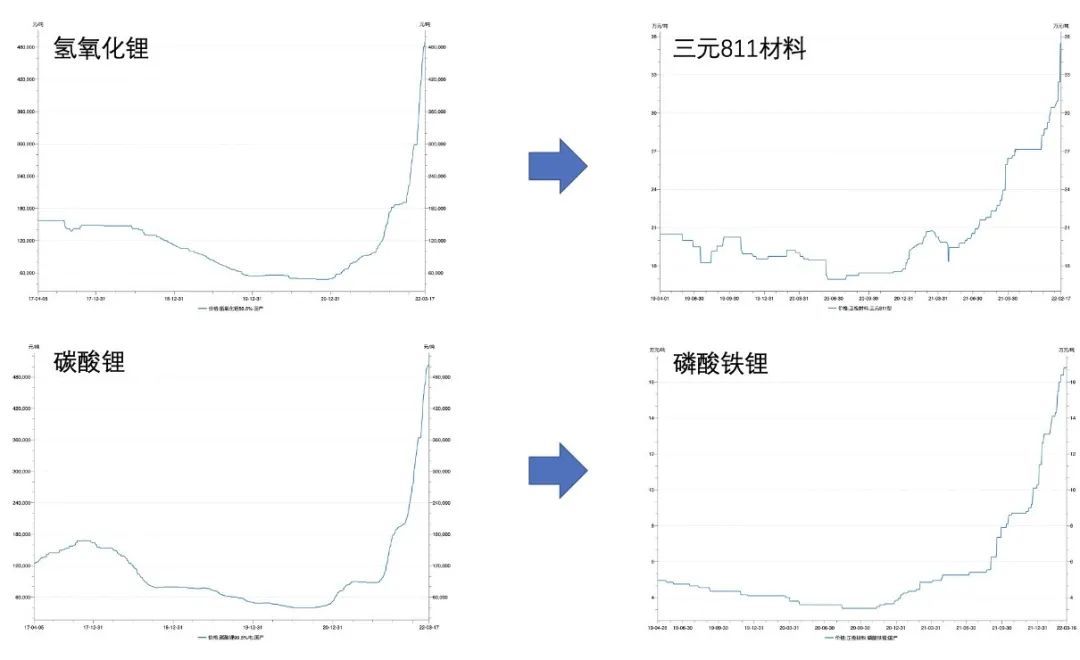

當前,國內碳酸鋰的價格居高不下,導致磷酸鐵鋰的價格居高不下,趕上之前的三元價格,盡管后者的價格也在飆升。電池企業向上游資源進行布局,通過買礦、股權投資、簽訂長協等方式控制上游原料的量與價,在一定程度上抵消鋰、鈷、鎳等礦產資源價格波動的風險,但是短期內如果需求不下降,電池價格是居高不下的。

圖5 碳酸鋰和氫氧化鋰漲價對應國內811和磷酸鐵鋰材料的價格

02

2022年的需求該怎么算?

在NE研究院所做的分析里面,有一頁是非常有價值的。從大邏輯來看,在2021年的625元/kWh的成本下,10萬的電動汽車邊際貢獻率是負的,而2022年要同時面臨補貼下降(300公里車型)、積分打骨折(從2000+降低到300左右)和電池成本上漲30-50%(低基數的電池價格意味著更高的比例上揚)。

圖6 2021年電動汽車和內燃機車型的邊際貢獻率對比

從這一輪漲價來看,這把之前企業補貼消費者的互聯網的打法打破了。

原來新勢力(含特斯拉)、新企業、以及部分迫切轉型企業目前從多個環節讓利消費者,在消費者體驗環節讓消費者感受到性價比高,同時對客戶用車環節也在積極提升用戶的使用體驗,促使使用者形成正向的口碑。

當成本快速上升以后,這個大邏輯變了,新勢力帶頭大哥——特斯拉需要把自己的成本轉移,在全球市場給消費者承擔,而在國內,小鵬和比亞迪都開始選擇上漲。

也就是說,在2022年整體的銷量格局,可能從4月份漲價潮開始,整體的需求格局開始減弱,往下游走。目前的月度上險數據如下:

1月:31.56萬

2月:23.89萬

3月前三周:29萬,預計3月的數據在38.5萬

也就是Q1銷量93.9萬,比2021年Q1的43.5萬翻倍還不止,這個開局還是非常好的。但是Q2的情況可能要兩級分化了:

1)目前看下來,蔚小理三家原本的目標都是從10萬層級提高到20萬層級,在20萬以上層面的銷量影響不會很大;

2)10-20萬,這塊看下來影響是最大的,因為價格處在敏感帶,按照60kwh每度電增加2.5毛的數據來看,這塊普遍單臺車增加1.5萬成本,因此價格還沒到位,我相信這塊的廠家會非常矛盾,基本靠著18萬左右定價;

3)10萬以下,原有35kwh做補貼的車型的設計已經沒辦法實現了。只有8-10kwh的五菱宏光、奔奔和QQ冰淇淋能活下來。但是據我了解,原有低端電芯的成本剛性上漲很多,電芯50%漲價都不賺錢,所以這塊還只是第一次漲價,隨著量達到一定的程度,可能就直接不接單了(合規算下來夠了就不虧了)。

所以我個人的理解,在2022年Q2、Q3和Q4的角度來看,Q2可能和Q1持平在90-100萬左右;Q3逐步提升到120-130萬,Q4沖到150萬臺,所以新能源乘用車全年大概在450萬左右。

相比2021年,A00這塊的占比會有些下降,而PHEV的比例會進一步提升。

目前插電混動在前兩個月上險數據只有13.2萬輛,這部分隨著車企加大銷售力度,整個比例逐步會提升到10萬輛/月(1月7.4萬輛,2月5.8萬輛),因此今年大概率會超過120萬,往150萬左右沖。

圖7 2022年的主要車型

而2023年,則是我們真正的考驗。

如果按照450萬輛來估計,今年的增長是不錯的了。2023年如果電池成本不下降,加上補貼繼續退坡,想要保持穩定的增長都比較困難。畢竟這時候滲透率已經非常高了,雙積分策略已經完全失效,新能源汽車全部依靠市場化手段來支撐,就是靠消費者對于這塊的熱情。

圖8 購置稅減免到什么結束?滲透率到30%之后難持續

小結:由于全球在推廣電動汽車的過程中,對于關鍵材料方面考慮不夠完善,原材料短缺復現,高昂的原材料價格制約了電動汽車的加速滲透。所以,我覺得,2022年我們要有足夠的戰略耐心去等待再次平衡。這不僅僅是單純開拓鋰資源能解決的問題。