單車多攝像頭,帶來(lái)數(shù)倍市場(chǎng)空間

視覺(jué)系ADAS使用攝像頭采集圖像信息,通過(guò)算法分析出圖像中的道路環(huán)境。因此,基于攝像頭的視覺(jué)系A(chǔ)DAS可以實(shí)現(xiàn)性路標(biāo)識(shí)別、車道線感應(yīng)、行人識(shí)別、車輛識(shí)別等特殊功能,應(yīng)用較為廣泛。另外,同一個(gè)攝像頭能通過(guò)調(diào)整算法融合多種不同功能。成本和功能多樣性帶來(lái)視覺(jué)系傳感器的巨大優(yōu)勢(shì)。

優(yōu)勢(shì):攝像頭傳感器的造價(jià)低廉僅30-50美金;某些ADAS功能只能通過(guò)攝像頭進(jìn)行實(shí)現(xiàn);通過(guò)優(yōu)化算法可以實(shí)現(xiàn)更多的功能。

挑戰(zhàn):對(duì)于極端惡劣的天氣情況會(huì)有失效的可能;距離小于長(zhǎng)距雷達(dá),在測(cè)距上缺乏優(yōu)勢(shì);更多的應(yīng)用需要更強(qiáng)的處理芯片;高畫(huà)質(zhì)視頻產(chǎn)生的數(shù)據(jù)流需要更高速數(shù)據(jù)傳輸手段(應(yīng)用以太網(wǎng)、LVDS等)帶來(lái)成本上升。

全套ADAS功能單車將安裝6個(gè)以上攝像頭

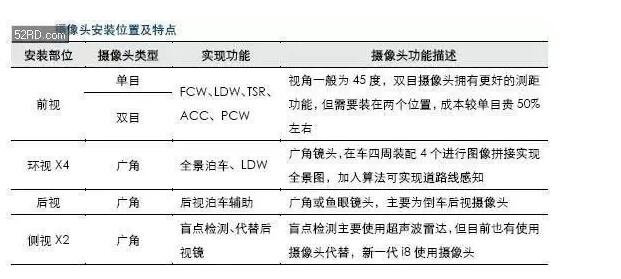

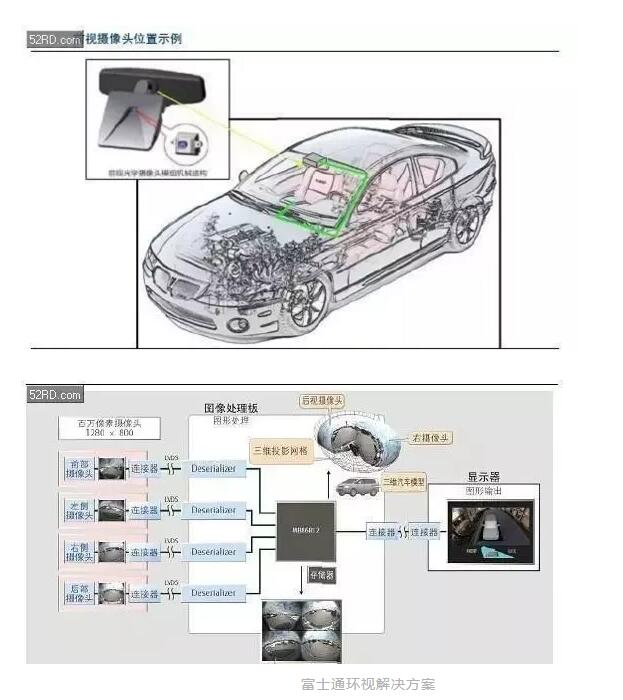

根據(jù)不同ADAS功能的需要,攝像頭的安裝位置也有不同。主要分為前視、后視、側(cè)視以及內(nèi)置。實(shí)現(xiàn)自動(dòng)駕駛時(shí)全套ADAS功能將安裝6個(gè)以上攝像頭,也帶來(lái)了車載攝像頭傳感器巨大的市場(chǎng)空間。

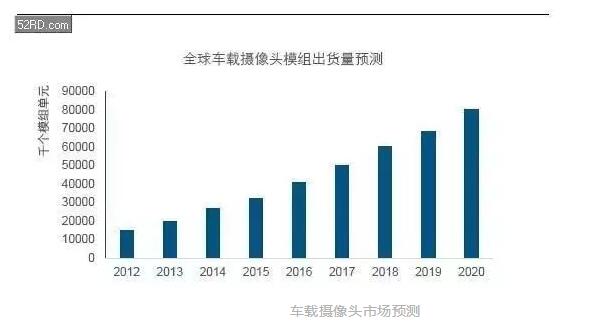

1)2015-2020年我國(guó)的乘用車復(fù)合增速為4%,到2020年乘用車全年銷量約為2490萬(wàn)輛。

2)2020年,前向攝像頭(1顆)滲透率接近 30%;環(huán)視攝像頭(4顆)攝像頭滲透率為16%;后視攝像頭(1顆)滲透率為50%;內(nèi)置攝像頭(1顆)為3%。基于以上假設(shè),我們推算2020年的國(guó)內(nèi)的攝像頭需求量約為3600萬(wàn)個(gè),未來(lái)五年復(fù)合增速為30%。按照車載攝像頭價(jià)值約為30美金,全球市場(chǎng)規(guī)模2020年規(guī)模約為200億人民幣,國(guó)內(nèi)約為60億人民幣。

1)行車記錄儀2015年出貨量約為1000萬(wàn)套,2016年預(yù)測(cè)將達(dá)到1700萬(wàn)套。隨著新車增加行車記錄儀功能以及保有量的提升,行車記錄儀市場(chǎng)增速將會(huì)放緩,我們保守估計(jì)未來(lái)每年行車記錄儀的市場(chǎng)需求每年平均將超過(guò)1500萬(wàn)套;

2)未來(lái)新車的后視倒車攝像頭的滲透率將約為50%,后視攝像頭的實(shí)用性一直是后裝市場(chǎng)的熱門,我們假設(shè)每年新車中有20%需要后裝攝像頭,每年的需求平均將約為400萬(wàn)顆;

3)環(huán)視系統(tǒng)已經(jīng)逐漸成為新的后裝市場(chǎng)寵兒。我們假設(shè)未來(lái)的新車3%有環(huán)視后裝要求,后裝環(huán)視系統(tǒng)將需求每年平均為250萬(wàn)顆;綜上,后裝市場(chǎng)對(duì)于車載攝像頭的整體需求每年約為2150萬(wàn)顆攝像頭,后裝市場(chǎng)攝像頭的價(jià)值稍低,平均約為80元左右,市場(chǎng)規(guī)模為17.2億元。

車載攝像頭,手機(jī)攝像頭廠商的下一個(gè)藍(lán)海

電子行業(yè)的特點(diǎn)是需要新的產(chǎn)品打開(kāi)下一個(gè)增長(zhǎng)周期,智能汽車將是攝像頭新的強(qiáng)勁增長(zhǎng)點(diǎn)。智能手機(jī)機(jī)的興起帶來(lái)手機(jī)攝像頭的蓬勃發(fā)展,然而目前國(guó)內(nèi)和全球的智能手機(jī)增速均開(kāi)始放緩,預(yù)計(jì)未來(lái)全球手機(jī)攝像頭的復(fù)合增速將在4%左右。車載攝像頭產(chǎn)業(yè)卻剛剛進(jìn)入自己的成長(zhǎng)期,并且有著自身明顯的優(yōu)勢(shì)。

1)2014年車載攝像頭市場(chǎng)約為56億人民幣,手機(jī)攝像頭市場(chǎng)約為500億人民幣,到2020年手機(jī)攝像頭市場(chǎng)約為640億人民幣,車載攝像頭市場(chǎng)為200億,約為手機(jī)攝像頭市場(chǎng)的三分之一;

2)本身的單價(jià)攝像頭單價(jià)在30美元以上,而目前手機(jī)攝像頭的單價(jià)只有4-8美元;

3)因?yàn)閷?duì)于安全和工藝的高要求,汽車電子行業(yè)的毛利率長(zhǎng)期維持30%以上,高于消費(fèi)電子;

4)車廠對(duì)品質(zhì)的要求更為苛刻,認(rèn)證后不易輕易更換供應(yīng)商,集中度將更加提高。

鑒于目前車載攝像頭趨勢(shì)越發(fā)明顯,手機(jī)攝像頭龍頭企業(yè)也紛紛行動(dòng)。歐菲光斥資50億布局智能駕駛,由手機(jī)攝像頭挺進(jìn)車載攝像頭,并布局:2016年初,索尼實(shí)施的人事及機(jī)構(gòu)改革方案。在機(jī)構(gòu)改革方案,將新設(shè)車載事業(yè)部、模塊事業(yè)部、商品開(kāi)發(fā)部。此舉目的是強(qiáng)化圖像傳感器業(yè)務(wù);大立光也增加了對(duì)車載鏡頭的研發(fā)力度。

車載攝像頭要求壁壘較高,大廠更具優(yōu)勢(shì)

工藝要求級(jí)別不同:車載攝像頭是比工業(yè)級(jí)別要求更高的車載安全級(jí)別,尤其是對(duì)與前置ADAS的鏡頭安全等級(jí)要求更高。

1)溫度要求:車載攝像頭溫度范圍在-40度-80度。

2)防磁抗震:汽車啟動(dòng)時(shí)會(huì)產(chǎn)生極高的電磁脈沖,車載攝像頭必須具備極高的防磁抗震的可靠性。

3)較長(zhǎng)的壽命:車載攝像頭的壽命至少要在8-10年以上才能滿足要求。

功能要求差異:車載攝像頭要在復(fù)雜的運(yùn)動(dòng)路況環(huán)境下都都能保證采集到穩(wěn)定的數(shù)據(jù)。

1)高動(dòng)態(tài):在較暗環(huán)境以及明暗差異較大下仍能實(shí)現(xiàn)識(shí)別,要求攝像頭CMOS具有高動(dòng)態(tài)的特性。

2)中低像素:為降低芯片處理的負(fù)擔(dān),攝像頭的像素并不需要非常高。30萬(wàn)-120萬(wàn)像素已經(jīng)能滿足要求。

3)角度要求:對(duì)于環(huán)視和后視,一般采用135度以上的廣角鏡頭,前置攝像頭對(duì)視距要求更大,一般采用55度的范圍。

認(rèn)證要求高:汽車行業(yè)把安全放在第一位,傾向于使用有口碑成熟的零部件廠商,進(jìn)入車廠體系需要較長(zhǎng)的認(rèn)證周期。

1)盡管攝像頭模組作為2級(jí)、3級(jí)供應(yīng)商供應(yīng),品質(zhì)上要求仍然嚴(yán)苛,前置攝像頭車廠普遍仍采用大廠攝像頭。

2)進(jìn)入供應(yīng)體系將自然形成壁壘,車廠選擇供應(yīng)商后不會(huì)輕易更換,一旦得到認(rèn)可將形成較強(qiáng)的壁壘。

綜合以上,我們認(rèn)為車載攝像頭模組制造的要求較高。整車廠更加信任具有規(guī)模和較強(qiáng)制造能力的攝像頭大廠。這讓有實(shí)力的攝像頭制造企業(yè)更容易贏得目前的車載攝像頭市場(chǎng)。

車載攝像模組、CMOS等產(chǎn)業(yè)鏈環(huán)節(jié)將極大受益

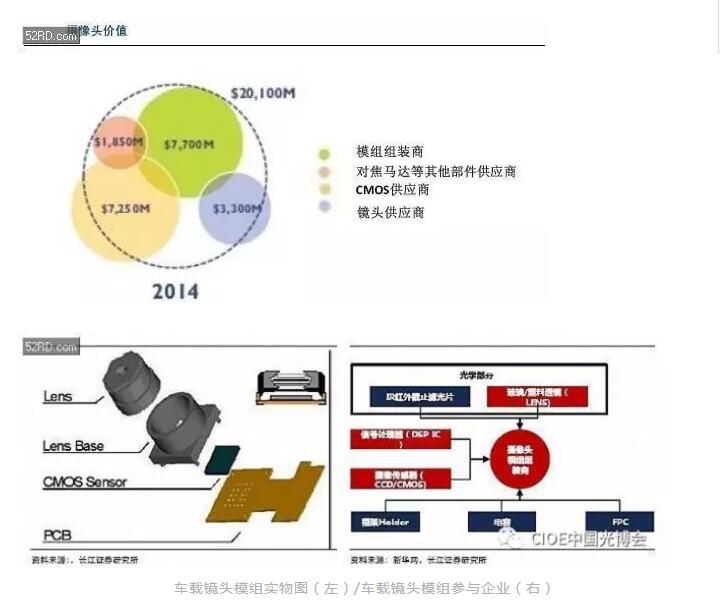

車載攝像頭的快速成長(zhǎng)將帶動(dòng)產(chǎn)業(yè)鏈中其他環(huán)節(jié)的直接受益,攝像頭主要組成部分是鏡頭、CMOS傳感器、模組組裝及其他部件。2014年攝像頭整體的市場(chǎng)規(guī)模約為201億美元,其中模組約為77億元,CMOS約為72.5億元,分別占了攝像頭產(chǎn)業(yè)價(jià)值的30%。

鏡頭廠商:鏡頭作為車載攝像頭的核心原件,其品質(zhì)由焦距、視場(chǎng)角、光圈、畸變、相對(duì)照度、分辨率等指標(biāo)進(jìn)行衡量。根據(jù)全球知名的調(diào)研機(jī)構(gòu)TSR發(fā)布的調(diào)查報(bào)告顯示,在全球鏡頭廠商的出貨中,位列第一是仍然是大立光學(xué),2014年出貨902196KPS,占比31.5%,2015年出貨1102376KPS,占比34.5%,排名第二的舜宇光學(xué)占比9.4%。而在車載攝像頭市場(chǎng),舜宇光學(xué)的鏡頭出貨量則是全球第一,市場(chǎng)占有率達(dá)到30%左右,是市場(chǎng)絕對(duì)的龍頭。據(jù)產(chǎn)業(yè)調(diào)研了解,對(duì)于安全等級(jí)更高的前置ADAS攝像頭,舜宇光學(xué)的市占率超過(guò)一半。

CMOS傳感器:CMOS傳感器是車載攝像頭的感光元件,與同類的CCD感光元件相比,CMOS以犧牲畫(huà)質(zhì),來(lái)降低傳感器生產(chǎn)成本和功耗,廣泛用于攝像頭領(lǐng)域。CMOS成本和光敏上的優(yōu)勢(shì)成為車載攝像頭的主流。車載攝像頭CMOS最主要的兩個(gè)指標(biāo)是光敏度和動(dòng)態(tài)性。

1)高光感能力使圖像即便在較暗環(huán)境下仍然能有效識(shí)別出不同物體;

2)高動(dòng)態(tài)范圍能在亮度差別極大的環(huán)境下識(shí)別亮部和暗部的景物。

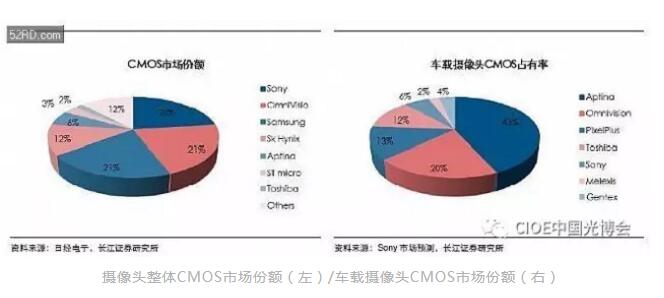

整體市場(chǎng)上CMOS市場(chǎng)不管在總體上還是車載方面都是寡頭競(jìng)爭(zhēng)的局面,Sony、OmniVision和Samsung近70%的市場(chǎng),索尼常年占據(jù)市場(chǎng)占有率第一的龍頭位置。但索尼的CMOS優(yōu)勢(shì)是在靜態(tài)下品質(zhì)更高,而車載攝像頭CMOS對(duì)動(dòng)態(tài)要求更高,車載CMOS市占率較高的是Aptina和OmniVision。國(guó)內(nèi)在芯片端一直是短板,目前格科微、思比科等CMOS設(shè)計(jì)公司在快速崛起。CMOS封裝企業(yè)晶方科技、長(zhǎng)信科技,以及芯片制造企業(yè)中芯國(guó)際在也將在車載CMOS需求量大幅上升的背景下獲得新的增長(zhǎng)點(diǎn),其中晶方科技目前已經(jīng)成為Ominivision的封裝企業(yè),受益較大。

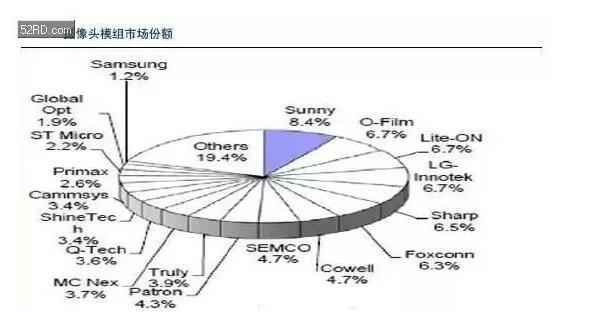

模組組裝商主要為手機(jī)攝像頭模組封裝制造,市場(chǎng)集中度較低,市占率最高的Sunny約為8.3%。手機(jī)攝像頭模組組裝的特性為勞動(dòng)密集型,消費(fèi)級(jí)電子的進(jìn)入壁壘較低,目前競(jìng)爭(zhēng)較為激烈,整體毛利率約為13%。車載攝像頭的模組是比工業(yè)級(jí)更高的車載級(jí)安全要求,工藝壁壘較高。國(guó)內(nèi)目前從事車載攝像頭的企業(yè)主要為臺(tái)灣同致電子、深圳豪恩、廈門輝創(chuàng)、蘇州智華等,主要提供后視和環(huán)視的攝像頭。歐菲光目前已全面進(jìn)入車載攝像頭模組制造中。