蔚來創始人李斌在2019年底的NIO Day上說,“活下去還是我們的目標”。

這話不假。

2019年下半年,資本寒冬下車市寒冬一并襲來,蔚來一度處于懸崖邊緣,巨額虧損、股價暴跌;兩個月內發生多起自燃事件,被迫召回4803臺ES8;裁員1000多人,管事的、管錢的、管用戶的一大批高管全部離職;李斌不得不多地奔走尋求政府融資,但無果……

蔚來汽車聯合創始人秦力洪在接受采訪時坦言,蔚來肯定是病了,需要治療,具體有四大措施,一是保持用戶粘性和服務水準;二是隨著量的增加,優化毛利率;三是積極尋求新的融資,為下一代產品和技術開發儲備彈藥;四是提升運營效率和成本意識。

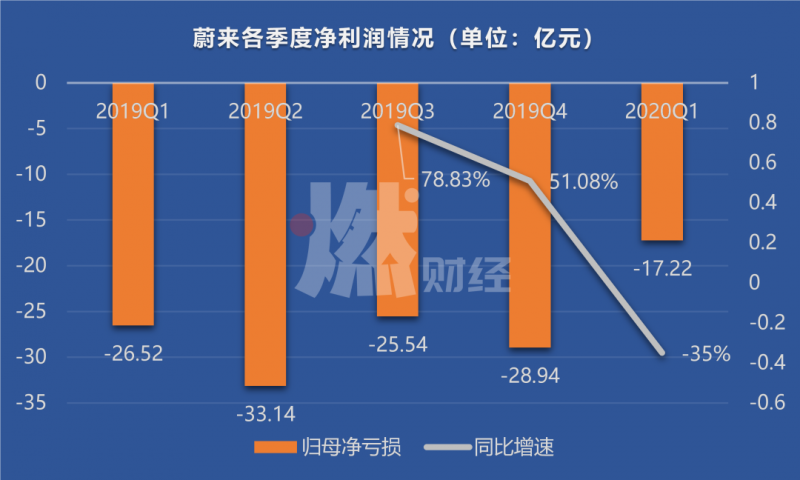

時隔一個季度后,5月28日,蔚來交出上市以來營收最少的一季財報,營收13.72億元,低于市場預期的16.7億元,凈虧損為17.22億元,較去年同期收窄了35%。

資本市場不買賬,蔚來當日收盤股價下跌了8.15%。而李斌在業績電話會議上稱:“蔚來中國當然具備在中國資本市場上市可能性。”

市場眾人都在期待著,蔚來能否自救,毛利率能否轉正,虧損狀態能否好轉。當然最關心的是,頻頻遇險的蔚來,還能活多久?

整體沒能逃過一個慘字

從整體業績來看,蔚來還是沒能逃過一個慘字。

制圖 / 燃財經

這份截至3月31日的2020年第一季度財報顯示,營收13.72億元,低于市場預期的16.7億元。營收增速上,同比降低了15.9%,環比降低了51.8%,相比上市后首份財報的營收已經達到14.7億元,可以說蔚來一夜回到解放前,本季度成為上市以來營收最少的一季。

直接原因是受疫情影響,汽車業務收入減少。蔚來汽車本季度銷售額為12.56 億元,同比減少了18.2%,環比減少了53.2%。從中國汽車工業協會的數據看,上季度蔚來一口氣賣出了8000多臺,而本季度只賣出了3000多臺,差距懸殊。

數據來源 / 蔚來財報、中國汽車工業協會

李斌解釋稱,一季度交付下滑更多是受制于上游供應鏈中斷,訂單雖然也有一定弱化,但不是主因。他表示供應鏈在4月恢復正常。

從交付數來看,同比去年只下降了3.8%,但汽車銷售額同比去年卻下降了18.2% 。這其中的緣由從具體售賣車型可以找出。

目前蔚來只有兩款車型在售,ES8是首款交付的車型,定位高端(售價46萬起)。在銷售ES8創世版后,蔚來推出了更便宜、定位更低的ES6(售價35萬起)。后者在2019年6月一經交付,馬上反饋在數字上,隨后3個季度,銷量均遠超ES8。售價低而銷售總量未見大漲,自然讓整體的汽車銷售額走下坡路。

從此消彼長的銷售量來看,前兩款車型并沒有在各自的定位領域發展,反而互相搶奪市場,總體的銷售額沒有往上走。

制圖 / 燃財經

好在,虧損的幅度在收窄。

作為新造車勢力之一,蔚來橫空出世,被資本熱捧,燒錢、虧損已經成為常態。2019年全年虧損超過110億元,到了2020年依舊沒有剎住車,第一季度凈虧損為17.22億元。不過從虧損的幅度來看,本季度大幅收窄,比上一季度收窄了40%,較去年同期收窄了35%。

經營性虧損也在收窄,本季度的數字是15.7億元,比上一個季度減少了44.4%,比去年同期減少了40.0%。

經營性利潤一般可以理解為,不算上股票投資、資產變動等等一些額外的利潤,企業經營實際業務獲得的利潤,它對于一家公司的實際業務情況好壞有著非常重要的意義。經營性虧損收窄意味著,蔚來在提高整體的運營效率。

如何活下去

對于蔚來而言,如今的每一天都是想著如何活下去。

首先是找錢。

要想活下去,資金是不能斷的。而“缺錢”一度扼住了蔚來的咽喉。蔚來2018年上市拿到了第一筆錢,度過了第一階段,但到了2019年,現金流承壓,一度資金短缺、縮減研發成本、大面積裁員,到2019年年末,公司手上的余錢也就剩10.56億元,還不夠一個月的開支。

本有投資意向的亦莊國投遲遲不肯入場,李斌不得不四處尋找融資。

輾轉數次,多方被拒,李斌的老家安徽合肥還是拉了一把。

2月25日,蔚來宣布與合肥市簽署合作框架協議,蔚來中國總部項目將落戶合肥,合肥政府將通過指定的投資公司并聯合市場化投資人對該項目投資超過100億元。合肥人民政府還在官方微博中表示,計劃在5年內將蔚來打造為千億市值的龍頭企業,使其帶動合肥乃至安徽的新能源汽車產業發展。

財報顯示,蔚來第一季度賬上的現金及現金等價物、短期投資合計23.97億元,其中包括了一季度成功發售的合計4.35億美元的可轉債,上一季度賬面現金為10.6億元。再加上,合肥政府對蔚來中國暫未到賬的70億元投資。這一筆錢,未來可能救了蔚來。

不過,花旗銀行分析師JeFF Chung曾在研報里指出,“雖然這筆交易可以緩解蔚來汽車(近期)的現金流壓力,但此次合作要求蔚來將一部分所獲現金用于搬遷總部,這可能會讓該公司在銷售長期疲軟的情況下面臨更大壓力。”

除此之外,根據天眼查顯示,如今蔚來的大股東由Nio Nextev Limited變更為蔚來(安徽)控股有限公司,這家公司由蔚來汽車與合肥市建設投資控股(集團)有限公司、國投招商投資管理有限公司以及安徽省高新技術投資有限公司等共同出資設立。

蔚來汽車開始背靠地方政府這顆大樹,但這不意味著蔚來可以喘口氣。活命的第二點,不少業內人士認為是提高毛利率。

蔚來整車毛利率常年為負,整體成本遠超收入,這還不算上高額的銷售、管理、研發費用。這也是蔚來常年虧損靠燒錢續命的重要原因。

圖 / 視覺中國

蔚來2019年全年整車毛利率為負15.3%,較2018年的負5.2%進一步擴大。今年第一季度毛利率為負12.2%,去年同期為負7.2%,上一季度為負8.9%,同比、環比均進一步擴大,情況不容樂觀。

蔚來新任CFO奉瑋,在入職前曾撰寫過相應的文章對蔚來進行分析。在奉瑋來看,蔚來是集中資源都投入到了研發和營銷,從而弱化了制造生產。這樣的打法獲得的是充滿溢價的品牌價值、企業文化以及專利技術組成的無形資產。在現金流充裕時期,這種打法可以,但現金流不充裕時,就需要收縮戰線,有所取舍。

一句話說白了,這種模式下,運營維護和建造的成本和費用過高,即使是在第一季度財報中,銷售費用和研發費用分別同比下降了35.7%、49.1%,但這兩項加起來也達15.35億元,數額已經接近收入。除此之外,營收成本也居高不下,第一季度達15.39億元。

在蔚來的財報電話會議上,李斌表示提高毛利率是2020年的核心目標之一,預計通過供應鏈優化、電池包成本降低、生產規模上升和管理優化帶來單車制造費用下降,并重申希望能在二季度實現毛利率轉正,年底毛利率達到兩位數。

一方面要維持要增長,另一方面還要將毛利率提高17個百分點,這意味著,以蔚來一季度的營收計算,下一季度至少需要砍掉2.3億的成本。這對于以融資+燒錢為開端的造車新勢力而言絕非易事。

腹背受敵

留給蔚來的時間不多了。

一方面是特斯拉一直在降維打擊國內新造車,蔚來們的生存空間逐漸被壓縮。

隨著2020年新能源車補貼新政出臺,特斯拉中國制造Model 3標準續航升級版應聲降價,補貼前起售價由32.38萬元降至29.18萬元,新能源乘用車補貼后消費者最終到手價從30.355萬元降至27.155萬元。5月14日,特斯拉再次宣布降價,長續航版Model 3補貼后的最終價格是34.4萬元。

盡管本次補貼政策對換電模式有傾斜,算是幫了蔚來一把,但持續降價后的Model 3價格已經與蔚來的ES6非常接近。價格不占優勢,Model 3、以及Model S國產車型依舊會不斷地蠶食 ES8/ES6、以及EC6的市場占有率。

盡管今年4月特斯拉Model 3在華銷量為3635輛,與3月的1.01萬輛相比,環比下滑64%,但多位專家分析,主要是因為消費者在觀望是否降價,實際需求仍然不變。

近期,工信部對申報《道路機動車輛生產企業及產品公告》(第333批)的車輛新產品、變更擴展產品進行公示。特斯拉Model 3將首次使用磷酸鐵鋰動力電池。相比于以往的三元鋰電池,技術更新的磷酸鐵鋰動力電池成本更低。這意味著對手特斯拉還有進一步降價的空間。

相比于國內造車新勢力的捉襟見肘,特斯拉的現金流狀況良好。一季度籌資活動的現金流凈值達到27億美元,現金等價物的余額達到81億美元。

特斯拉的優勢,無一不是一座座壓在蔚來身上的大山。

圖 / Pexels

另一方,國內競品也在虎視眈眈。

相比于蔚來等其他競品還在代工廠苦苦掙扎,小鵬已持證上崗。工信部發布的第332批《道路機動車輛生產企業及產品公告》顯示,小鵬汽車作為被許可的整車生產企業被予以發布。4月底,小鵬旗下第二款量產車P7正式發布,售價在30萬左右,正好對標蔚來ES6與EC6 。

還有威馬在一旁伺機而動。

據乘聯會數據,2019年造車新勢力銷量排名第二就是威馬。相比于蔚來,威馬的優勢原本不在營銷上,不過最近正在逐漸發力。5月10日晚,威馬以線上直播的方式推出新車威馬EX5-Z,并請來著名歌手蕭敬騰擔任代言人。這也是新造車行業首個聘請明星代言的案例。

易觀分析師宋謹對燃財經表示,相對而言,蔚來的布局是有一定優勢的,首先較早地進入了新造車市場,具有一定先發優勢,且已經交付了三款車型,第四款也在路上;借鑒了特斯拉的思路,高舉高打高端車,隨后再造低端車;會玩兒營銷,樹立了不錯的品牌形象;有比較創新的換電模式。

除此之外,宋謹認為蔚來提供的覆蓋售前、售后、對人、對車,包括試駕、交付、充電樁、換電站、移動充電寶、維修、社區活動、專屬車主空間、線上線下互動平臺等全流程用戶服務,比特斯拉更有優勢。

但同時,蔚來的問題也在于此,做得太多、資金不夠,并且在核心技術上還沒有碾壓別人的優勢。

“在當下,汽車逐漸演化為生產研發體系和用戶都需兼顧的行業,這也就要求企業在技術、安全、成本、規模、營銷等方面都能均衡發展。”宋謹認為,隨著政策的推動,未來兩三年內,新造車一定是一個相對比較高速快速擴容的市場,未來只有擁有核心競爭力的企業才不會被洗牌掉。

而這,對于蔚來來說,依舊道阻且長。